Kredyty gotówkowe

Kredyt gotówkowy – co to jest?

Kredyt gotówkowy to jeden z najpopularniejszych produktów finansowych oferowanych przez banki i instytucje finansowe, który umożliwia szybkie uzyskanie dodatkowych środków na dowolny cel. W przeciwieństwie do kredytów hipotecznych czy samochodowych, które są przeznaczone na konkretny zakup, kredyt gotówkowy daje pełną swobodę w dysponowaniu uzyskanymi środkami. Jest to rozwiązanie dostępne zarówno dla osób fizycznych, jak i przedsiębiorców, pod warunkiem spełnienia określonych kryteriów kredytowych. Zazwyczaj banki wymagają od kredytobiorcy udokumentowania źródła dochodów oraz zdolności kredytowej, choć na rynku istnieją również oferty uproszczonej procedury. Kredyt gotówkowy cechuje się stosunkowo krótkim okresem spłaty, który najczęściej wynosi od kilku miesięcy do kilku lat, a jego koszt obejmuje oprocentowanie, prowizję oraz inne opłaty dodatkowe. Warto dokładnie zapoznać się z warunkami umowy przed jej podpisaniem, aby uniknąć nieoczekiwanych kosztów i dopasować kredyt do własnych możliwości finansowych.

Jak działa kredyt gotówkowy?

Kredyt gotówkowy to produkt finansowy, którego działanie opiera się na umowie zawieranej pomiędzy kredytobiorcą a bankiem lub instytucją finansową. Proces uzyskania tego rodzaju kredytu rozpoczyna się od złożenia wniosku, który zawiera informacje o dochodach, źródle ich pochodzenia oraz zobowiązaniach finansowych. Następnie bank przeprowadza analizę zdolności kredytowej, oceniając ryzyko związane z udzieleniem finansowania. Po pozytywnej weryfikacji następuje wypłata środków na wskazane konto bankowe. Kredytobiorca zobowiązuje się do spłaty zobowiązania w ratach, które mogą być stałe lub malejące, zgodnie z harmonogramem ustalonym w umowie. Każda rata składa się z części kapitałowej i odsetkowej, a dodatkowo mogą być naliczane opłaty administracyjne lub prowizje. Kluczowe elementy, na które warto zwrócić uwagę, to Rzeczywista Roczna Stopa Oprocentowania (RRSO), całkowity koszt kredytu oraz warunki wcześniejszej spłaty. Transparentność umowy i pełne zrozumienie jej zapisów są kluczowe dla odpowiedzialnego korzystania z kredytu gotówkowego.

Najtańszy kredyt gotówkowy – jak go znaleźć?

Wybór najtańszego kredytu gotówkowego wymaga dokładnej analizy dostępnych ofert oraz porównania kluczowych parametrów finansowych. Najważniejszym wskaźnikiem jest Rzeczywista Roczna Stopa Oprocentowania (RRSO), która uwzględnia nie tylko oprocentowanie nominalne, ale również wszystkie dodatkowe opłaty, takie jak prowizje, ubezpieczenia czy koszty administracyjne. Kolejnym istotnym elementem jest całkowity koszt kredytu, który pokazuje, ile ostatecznie kredytobiorca będzie musiał oddać bankowi. Warto również zwrócić uwagę na elastyczność warunków spłaty, możliwość wcześniejszej spłaty zobowiązania bez dodatkowych kosztów oraz ewentualne promocje oferowane przez banki. Skutecznym narzędziem w poszukiwaniu najtańszego kredytu są internetowe porównywarki kredytów, które umożliwiają szybkie zestawienie ofert różnych instytucji finansowych. Kluczowe jest jednak, aby nie kierować się wyłącznie wysokością miesięcznej raty, lecz całościowym kosztem zobowiązania, co pozwoli uniknąć ukrytych opłat i niekorzystnych warunków umowy.

Kredyt gotówkowy ranking – najlepsze oferty na rynku

Wybór odpowiedniego kredytu gotówkowego może być trudny ze względu na szeroką gamę ofert dostępnych na rynku. W takiej sytuacji niezwykle pomocne okazują się rankingi kredytów gotówkowych, które zestawiają najlepsze propozycje banków według kluczowych kryteriów. Wśród najważniejszych wskaźników branych pod uwagę w rankingach znajdują się: oprocentowanie nominalne, Rzeczywista Roczna Stopa Oprocentowania (RRSO), wysokość miesięcznej raty, całkowity koszt kredytu oraz dodatkowe opłaty, takie jak prowizje czy ubezpieczenia. Rankingi często uwzględniają także opinie klientów oraz elastyczność warunków spłaty. Warto korzystać z aktualnych zestawień publikowanych przez wiarygodne źródła finansowe, aby mieć pewność, że informacje są rzetelne i zgodne z najnowszymi ofertami banków. Przed podjęciem decyzji warto jednak dodatkowo zweryfikować szczegóły umowy bezpośrednio u kredytodawcy, aby dostosować kredyt do indywidualnych potrzeb i możliwości finansowych.

Kredyt gotówkowy online – wygoda i szybkość w jednym

W dobie dynamicznego rozwoju technologii finansowych kredyt gotówkowy online staje się coraz popularniejszym rozwiązaniem dla osób ceniących wygodę i oszczędność czasu. Proces uzyskania kredytu online jest zazwyczaj znacznie szybszy niż w tradycyjnej placówce bankowej – wniosek można złożyć bez wychodzenia z domu, a decyzja kredytowa często jest wydawana w ciągu kilkunastu minut. Cała procedura odbywa się na dedykowanych platformach internetowych lub aplikacjach mobilnych, które zapewniają bezpieczeństwo danych oraz przejrzystość warunków umowy. Warto jednak pamiętać, że choć formalności są uproszczone, banki nadal przeprowadzają ocenę zdolności kredytowej klienta. Kredyt gotówkowy online to doskonałe rozwiązanie dla osób, które potrzebują szybkiego dostępu do gotówki, ale równie ważne jest dokładne zapoznanie się z warunkami oferty, aby uniknąć ukrytych kosztów.

Darmowy kredyt gotówkowy – czy to możliwe?

Darmowy kredyt gotówkowy to oferta, która na pierwszy rzut oka może wydawać się nierealna, jednak niektóre banki i instytucje finansowe rzeczywiście oferują tego typu promocje. Zwykle dotyczą one nowych klientów lub osób korzystających z określonych usług finansowych po raz pierwszy. W praktyce darmowy kredyt oznacza brak odsetek, prowizji i dodatkowych opłat, pod warunkiem terminowej spłaty zobowiązania. Tego rodzaju promocje mają jednak zazwyczaj określone limity kwotowe oraz czasowe, a niedotrzymanie warunków umowy może skutkować naliczeniem standardowych kosztów kredytowych. Przed skorzystaniem z oferty warto dokładnie zapoznać się z regulaminem promocji oraz zwrócić uwagę na ewentualne ukryte opłaty. Darmowy kredyt gotówkowy to atrakcyjna opcja, ale wymaga odpowiedzialnego podejścia i pełnej świadomości warunków umowy.

Kredyt gotówkowy bez zaświadczeń – dla kogo?

Kredyt gotówkowy bez zaświadczeń to rozwiązanie stworzone z myślą o osobach, które nie mogą lub nie chcą dostarczać tradycyjnych dokumentów potwierdzających źródło dochodu. Najczęściej tego typu oferta kierowana jest do stałych klientów banku, którzy posiadają już historię kredytową oraz regularne wpływy na konto. Kredyty te są również dostępne dla osób pracujących na umowach cywilnoprawnych lub prowadzących jednoosobową działalność gospodarczą. W przypadku kredytu bez zaświadczeń bank opiera swoją decyzję o przyznaniu środków głównie na podstawie historii kredytowej klienta oraz wpływów na rachunek bankowy. Choć procedura jest uproszczona, a formalności ograniczone do minimum, warto pamiętać, że tego typu kredyty mogą charakteryzować się wyższym oprocentowaniem lub dodatkowymi opłatami. Przed podjęciem decyzji warto dokładnie przeanalizować warunki oferty, aby upewnić się, że jest ona korzystna i dostosowana do indywidualnych możliwości finansowych.

Jak wybrać najlepszy kredyt gotówkowy?

Wybór najlepszego kredytu gotówkowego wymaga starannej analizy kilku kluczowych czynników, które wpływają na całkowity koszt oraz komfort spłaty zobowiązania. Przede wszystkim warto zwrócić uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), która uwzględnia nie tylko oprocentowanie nominalne, ale także prowizje, ubezpieczenia i inne opłaty dodatkowe. Kolejnym istotnym aspektem jest elastyczność harmonogramu spłat – możliwość wcześniejszej spłaty kredytu lub zmiany terminu płatności raty może okazać się niezwykle korzystna w trudniejszych sytuacjach finansowych. Warto również sprawdzić, czy bank oferuje promocje, takie jak obniżona prowizja czy darmowe ubezpieczenie kredytu. Porównanie ofert z różnych instytucji finansowych, najlepiej za pomocą profesjonalnych rankingów kredytowych, pomoże znaleźć rozwiązanie najlepiej dopasowane do indywidualnych potrzeb. Ostatecznym krokiem powinna być dokładna analiza umowy kredytowej oraz konsultacja z doradcą finansowym, aby mieć pewność, że wszystkie warunki są jasne i korzystne.

Pułapki i błędy przy zaciąganiu kredytu gotówkowego

Decyzja o zaciągnięciu kredytu gotówkowego powinna być starannie przemyślana, aby uniknąć najczęstszych pułapek, które mogą prowadzić do problemów finansowych. Jednym z najczęstszych błędów jest skupienie się wyłącznie na wysokości miesięcznej raty, bez analizy całkowitego kosztu kredytu, który obejmuje oprocentowanie, prowizje oraz opłaty dodatkowe. Kolejnym ryzykiem jest zaciągnięcie zobowiązania przewyższającego realne możliwości spłaty, co może prowadzić do spirali zadłużenia. Warto również unikać ofert promocyjnych, które zawierają ukryte koszty lub niejasne warunki wcześniejszej spłaty kredytu. Niebezpieczne mogą być także tzw. kredyty „bez BIK” lub „bez weryfikacji dochodów” oferowane przez niepewne instytucje finansowe. Kluczowe znaczenie ma dokładne przeczytanie umowy kredytowej, włącznie z drobnym drukiem, oraz upewnienie się, że wszystkie warunki są jasne i zrozumiałe. Świadomość potencjalnych pułapek i odpowiedzialne podejście do zarządzania zobowiązaniem finansowym to podstawa bezpiecznego korzystania z kredytu gotówkowego.

Podsumowanie – czy kredyt gotówkowy to dobre rozwiązanie?

Kredyt gotówkowy to narzędzie finansowe, które może stanowić skuteczne rozwiązanie w sytuacjach wymagających szybkiego dostępu do dodatkowych środków. Jego elastyczność, szeroka dostępność oraz możliwość przeznaczenia uzyskanych środków na dowolny cel sprawiają, że cieszy się niesłabnącą popularnością wśród konsumentów. Jednak decyzja o zaciągnięciu kredytu powinna być poprzedzona staranną analizą własnych możliwości finansowych oraz dokładnym porównaniem ofert różnych instytucji finansowych. Kluczowe jest zwrócenie uwagi na RRSO, całkowity koszt kredytu, a także warunki wcześniejszej spłaty zobowiązania. Dla wielu osób kredyt gotówkowy może okazać się korzystnym wsparciem w realizacji planów lub pokryciu nieoczekiwanych wydatków, pod warunkiem odpowiedzialnego zarządzania zobowiązaniem. Ostateczna decyzja powinna być podjęta świadomie, z pełnym zrozumieniem warunków umowy i potencjalnych konsekwencji związanych z opóźnieniami w spłacie.

Cześć! Nazywam się Paulina

Jestem entuzjastka finansów osobistych i świadomego oszczędzania. Na blogu pokazuję, jak korzystać z ofert bankowych, żeby realnie zyskać, a nie przepłacać. Znajdziesz tu recenzje kont, poradniki i triki, które pomogą Ci zarządzać pieniędzmi skuteczniej i co miesiąc dołożyć kolejną cegiełkę do budżetu domowego.

Aktualne promocje

600 zł do biedronki, 600 zł w Bezcennych Chwilach i zwolnienie roczne z opłat za kredytówkę Citi Simplicity

Promocja trwa do 19.01.2026 r.Skorzystasz jeżeli po 01.10.2024 r. nie posiadałeś i nie posiadasz w banku żadnej głównej karty kredytowejNagrody: 600 zł w voucherach do Biedronki, 48 000 punktów (600 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za...

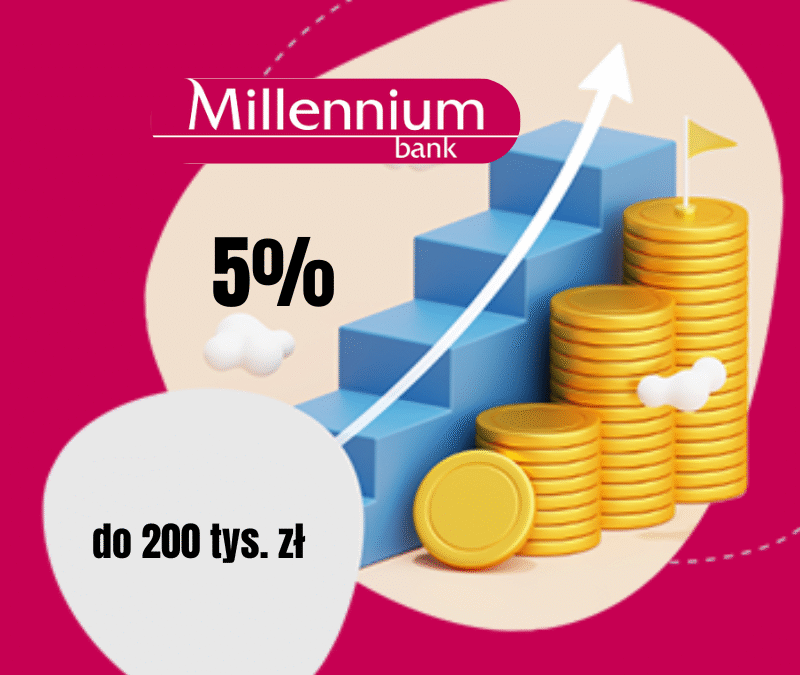

Millennium: konto oszczędnościowe na 5% do 200 000 zł!

Promocja trwa do 04.03.2026 r. lub do wyczerpania puli 1000 wniosków.Skorzystasz jeżeli rozliczysz 5 transakcji kartą lub Blikiem i wpłacisz nowe środkiNagrody: 5% w skali roku dla nowych środków do 200 000 zł przez 90 dniWarunki: Ulokuj na koncie oszczędnościowym...

Konto Oszczędnościowe w Santander Consumer Bank: od 3,7% do 4% do ponad 200 000 zł

Promocja trwa do 12.02.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Oszczędnościowe Santander Consumer BankNagrody: podwyższone oprocentowanie: 4% do 50 000 zł, 3,9% od 50 000 do 200 000 zł, 3,7% powyżej 200 000 złWarunki: Utrzymanie średniego salda...

Velo Bank Konto Oszczędnościowe na 6,5% w skali roku do 50 tys. zł

Promocja trwa do 13.01.2025 r.Skorzystasz jeżeli wpłacisz na Konto Elastyczne nowe środkiNagrody: Podwyższone oprocentowanie przez 2 miesiące dla nowych środkówWarunki: Wpłata nowych środków, rozliczenie transakcji bezgotówkowych Jeszcze do niedawna Velo Bank dawał...

Apple Watch SE 3 i do 300 zł w e-voucherach w promocji karty kredytowej Citi Simplicity

Promocja trwa do 07.01.2026 r.Skorzystasz jeżeli od 01.10.2024 r. nie posiadasz w banku żadnej głównej karty kredytowejNagrody: Apple Watch SE 3, 24 000 punktów (300 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za kartęWarunki: płatności kartą, rejestrcja w...

NAJNOWSZE NA BLOGU

Etui na karty kredytowe z logo reklamowym i nadrukiem – idealne rozwiązanie na promocję Twojej marki

Prawdziwy profesjonalizm tkwi w detalach. Eleganckie etui na karty z dyskretnym logo Twojej firmy to wyrafinowany upominek, który podkreśla prestiż marki przy każdej transakcji. W dzisiejszym, niemal bezgotówkowym świecie, tradycyjny, wypchany portfel coraz częściej...

Prowadzenie konta za 0 zł – ranking i porównanie rachunków osobistych

Prowadzenie konta za 0 zł to marzenie każdego Klienta. Patrząc na oferty banków, to okazuje się, że wcale nie takie złudne jak mogłoby się wydawać, ale… Szukając konta osobistego, które nie będzie generowało kosztów, musimy spojrzeć na taki rachunek globalnie, a nie...

Promocje kart kredytowych Citi Banku

Citi Bank Handlowy to na ten moment może nie jedyny bank, który organizuje promocje kart kredytowych, ale jedyny, który konsekwentnie nie zwalnia tempa i nie zmniejsza dostępnych bonusów. Promocje kart kredytowych Citi Banku od zawsze były atrakcyjne i dawały...

Kody MCC – czym są i dlaczego warto je znać?

Kody MCC (Merchant Category Codes) to czterocyfrowe oznaczenia przypisane każdemu sprzedawcy akceptującemu płatności kartą. Określają one rodzaj działalności sklepu lub usługodawcy – np. spożywczy, restauracyjny, finansowy czy hazardowy. Choć zwykle niewidoczne dla...