Dyspozycja wkładem na wypadek śmierci – co to jest i jak ją złożyć?

Zrobisz przelew szybko i wygodnie w bankowości internetowej, mobilnej, przez bramkę płatniczą, a nawet w oddziale lub na poczcie. Wystarczy numer konta, dane odbiorcy i tytuł. W artykule wyjaśniamy, jak działa każda forma przelewu, jak uniknąć błędów, ile to kosztuje i które opcje są najszybsze.

Dyspozycja wkładem na wypadek śmierci to praktyczne narzędzie prawne, które pozwala posiadaczowi rachunku bankowego zadecydować, kto po jego śmierci otrzyma określone środki zgromadzone na koncie. Choć może wydawać się formalnością, w rzeczywistości jest to jedno z najprostszych rozwiązań umożliwiających szybkie przekazanie pieniędzy bliskim – bez konieczności oczekiwania na zakończenie postępowania spadkowego. Dzięki temu wybrana osoba może w krótkim czasie uzyskać dostęp do środków niezbędnych na pokrycie kosztów pogrzebu lub zabezpieczenie bieżących potrzeb życiowych. W niniejszym artykule szczegółowo omówimy, czym jest dyspozycja na wypadek śmierci, jakie regulacje prawne ją określają, jak ją ustanowić, jakie wiążą się z nią ograniczenia, a także jakie skutki podatkowe oraz spadkowe może wywołać.

- Czym jest dyspozycja na wypadek śmierci?

- Dyspozycja wkładem na wypadek śmierci – na czym polega?

- Dyspozycja na wypadek śmierci – do jakiej kwoty?

- Dyspozycja na wypadek śmierci w kilku bankach – czy to możliwe?

- Dyspozycja na wypadek śmierci a Prawo bankowe

- Dyspozycja w banku na wypadek śmierci – jak ją złożyć?

- Ile kosztuje dyspozycja wkładem na wypadek śmierci?

- Dyspozycja na wypadek śmierci a spadek

- Dyspozycja bankowa na wypadek śmierci a zachowek

- Dyspozycja na wypadek śmierci a podatek

- Pełnomocnictwo a dyspozycja na wypadek śmierci

- Czy warto skorzystać z tej formy zabezpieczenia finansowego bliskich?

- Najczęstsze błędy przy składaniu dyspozycji na wypadek śmierci

- Dyspozycja na wypadek śmierci a testament – co wybrać?

- Podsumowanie

Czym jest dyspozycja na wypadek śmierci?

Dyspozycja na wypadek śmierci to jednostronne oświadczenie woli posiadacza rachunku bankowego, w którym wskazuje on osobę uprawnioną do otrzymania określonych środków pieniężnych z jego konta po jego zgonie. W praktyce oznacza to, że po śmierci właściciela rachunku bank ma prawo wypłacić wskazanej osobie pieniądze z pominięciem procedury spadkowej – do wysokości przewidzianej przez przepisy prawa. Należy jednak podkreślić, że dyspozycja nie zastępuje testamentu i nie rozstrzyga o ogólnym podziale majątku zmarłego – jej zakres dotyczy jedynie konkretnych środków zdeponowanych w banku. Co istotne, dyspozycja ma charakter odrębny od zapisów testamentowych i działa niezależnie od woli wyrażonej w testamencie, o ile została sporządzona zgodnie z przepisami ustawy Prawo bankowe. Dzięki swojej prostocie i skuteczności, dyspozycja bankowa na wypadek śmierci stanowi cenne narzędzie planowania finansowego i zabezpieczenia bliskich.

Dyspozycja wkładem na wypadek śmierci – na czym polega?

Dyspozycja wkładem na wypadek śmierci to szczególny rodzaj dyspozycji składanej w banku, dotyczący wyłącznie środków zgromadzonych na rachunku bankowym osoby fizycznej. Jej istotą jest możliwość wskazania konkretnej osoby – z grona najbliższych członków rodziny – która po śmierci właściciela konta otrzyma z góry określoną część zdeponowanych środków, bez konieczności prowadzenia postępowania spadkowego. W odróżnieniu od ogólnej dyspozycji testamentowej, ten mechanizm ograniczony jest zarówno kwotowo, jak i pod względem kręgu beneficjentów. Prawo do złożenia takiej dyspozycji przysługuje wyłącznie posiadaczowi rachunku – nie może jej dokonać pełnomocnik czy współwłaściciel konta. Sama dyspozycja w banku na wypadek śmierci staje się skuteczna dopiero z chwilą zgonu posiadacza rachunku, a jej realizacja następuje po przedstawieniu przez wskazaną osobę odpowiednich dokumentów, takich jak akt zgonu oraz dokument tożsamości. Rozwiązanie to służy uproszczeniu procedury przekazania środków najbliższym i zwiększa ich dostęp do środków finansowych w trudnym czasie.

Dyspozycja na wypadek śmierci – do jakiej kwoty?

Zgodnie z obowiązującym Prawem bankowym, wysokość środków, które mogą zostać wypłacone na podstawie dyspozycji na wypadek śmierci, jest ograniczona limitem ustawowym. Obecnie bank może przekazać wskazanym osobom łącznie nie więcej niż 20-krotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłat z zysku, publikowanego przez Główny Urząd Statystyczny (GUS). Oznacza to, że wysokość tego limitu zmienia się co roku – przykładowo w 2025 roku może wynosić kilkaset tysięcy złotych, w zależności od aktualnych danych GUS.

Warto podkreślić, że limit dotyczy łącznej sumy wszystkich dyspozycji złożonych przez jednego posiadacza rachunku w danym banku. Jeżeli posiadacz konta wskaże kilka osób, a łączna wartość dyspozycji przekroczy ustawowy próg, bank proporcjonalnie obniży wypłaty, aby nie przekroczyć dopuszczalnej kwoty. Dodatkowo, wypłaty ponad ten limit będą traktowane jak część spadku i mogą podlegać odrębnym procedurom spadkowym. W praktyce oznacza to konieczność precyzyjnego planowania wysokości i liczby dyspozycji, by uniknąć przekroczenia dopuszczalnych kwot i komplikacji prawnych.

Dyspozycja na wypadek śmierci w kilku bankach – czy to możliwe?

Tak, posiadacz rachunku bankowego ma prawo złożyć dyspozycję na wypadek śmierci w więcej niż jednej instytucji finansowej. Oznacza to, że można wskazać odrębnych beneficjentów dla środków zgromadzonych w różnych bankach, co daje większą elastyczność w zarządzaniu majątkiem oraz możliwością jego podziału pomiędzy kilka osób. Należy jednak pamiętać, że limit 20-krotności przeciętnego wynagrodzenia obowiązuje osobno w każdym banku, a nie łącznie dla wszystkich dyspozycji złożonych w różnych instytucjach.

Pomimo tej niezależności limitów, warto zachować szczególną ostrożność przy planowaniu takich dyspozycji – zwłaszcza jeśli łączna wartość zgromadzonych środków jest znaczna. Banki nie mają obowiązku weryfikowania, czy dyspozycje złożone przez klienta w innych instytucjach przekraczają globalny próg, dlatego to na właścicielu rachunków spoczywa odpowiedzialność za kontrolę nad całością procesu. W przypadku przekroczenia ustawowego limitu w jednym banku, nadwyżka może zostać zakwalifikowana jako część masy spadkowej, co skutkuje jej objęciem postępowaniem spadkowym i potencjalnym roszczeniem spadkobierców. Właściwe rozplanowanie dyspozycji w kilku bankach może więc znacząco usprawnić proces przekazania środków po śmierci oraz ograniczyć ewentualne spory rodzinne.

Dyspozycja na wypadek śmierci a Prawo bankowe

Zasady dotyczące dyspozycji na wypadek śmierci zostały szczegółowo uregulowane w art. 56 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe. Zgodnie z tym przepisem, posiadacz rachunku oszczędnościowego, oszczędnościowo-rozliczeniowego lub terminowej lokaty może upoważnić bank do wypłaty środków pieniężnych, po jego śmierci, na rzecz wskazanej osoby. Co istotne, katalog osób, którym można przekazać środki, jest ściśle określony i obejmuje wyłącznie:

- małżonka,

- wstępnych (rodziców, dziadków),

- zstępnych (dzieci, wnuki)

- oraz rodzeństwo zmarłego.

Przepis ten ma charakter bezwzględnie obowiązujący, co oznacza, że bank nie może rozszerzyć grona uprawnionych osób – przykładowo partner życiowy, osoba niespokrewniona czy przyjaciel nie mogą zostać wskazani jako beneficjenci takiej dyspozycji. Co więcej, Prawo bankowe ustanawia również maksymalny limit wypłat z tytułu dyspozycji – 20-krotność przeciętnego miesięcznego wynagrodzenia – i nakłada na bank obowiązek proporcjonalnego obniżenia wypłat, jeżeli limit ten został przekroczony. Przepis ten stanowi istotny element porządku prawnego, który umożliwia efektywne zarządzanie środkami po śmierci posiadacza konta, zapewniając jednocześnie przejrzystość i ochronę interesów wszystkich stron.

Dyspozycja w banku na wypadek śmierci – jak ją złożyć?

Złożenie w banku dyspozycji na wypadek śmierci jest stosunkowo prostą procedurą, jednak wymaga osobistego działania posiadacza rachunku. Najczęściej odbywa się to bezpośrednio w oddziale banku, gdzie klient wypełnia specjalny formularz przygotowany przez daną instytucję finansową. W formularzu należy wskazać dane osoby uprawnionej (imię, nazwisko, numer PESEL lub inny dokument tożsamości), a także wysokość kwoty, jaka ma jej przypaść po śmierci właściciela rachunku. Bank zobowiązany jest przyjąć dyspozycję i potwierdzić jej złożenie.

W zależności od polityki banku, dyspozycja może dotyczyć jednego lub kilku rachunków, a także całkowitej lub częściowej kwoty środków. Niektóre banki umożliwiają ustanowienie dyspozycji jedynie w placówce stacjonarnej, inne dopuszczają zdalne złożenie wniosku – np. poprzez bankowość elektroniczną – choć nadal jest to rzadkość. Właściciel rachunku ma również prawo w każdej chwili zmienić lub odwołać dyspozycję, bez konieczności uzasadniania decyzji. Warto przy tym regularnie aktualizować treść dyspozycji – szczególnie w przypadku zmian życiowych, takich jak rozwód, narodziny dzieci czy śmierć wcześniej wskazanej osoby. Tylko poprawnie złożona i aktualna dyspozycja zapewnia sprawne przekazanie środków zgodnie z wolą zmarłego.

Ile kosztuje dyspozycja wkładem na wypadek śmierci?

Złożenie dyspozycji wkładem na wypadek śmierci w większości banków nie wiąże się z żadnymi opłatami. Jest to usługa dostępna bezpłatnie dla posiadaczy rachunków oszczędnościowych, oszczędnościowo-rozliczeniowych oraz lokat terminowych. Niemniej jednak, warto każdorazowo sprawdzić tabelę opłat i prowizji (TOiP) konkretnego banku, ponieważ niektóre instytucje finansowe mogą pobierać symboliczną opłatę za przyjęcie, zmianę lub odwołanie dyspozycji – zwłaszcza w przypadku nietypowych rachunków lub obsługi w formie pisemnej.

W praktyce jednak nawet jeśli opłata występuje, jest ona relatywnie niska i nie przekracza zazwyczaj kilku lub kilkunastu złotych. Z punktu widzenia korzyści, jakie wynikają z ustanowienia dyspozycji – takich jak uproszczona procedura przekazania środków i możliwość ominięcia długotrwałego postępowania spadkowego – ewentualny koszt jej złożenia jest nieistotny. Warto również podkreślić, że brak dyspozycji może skutkować znacznymi opóźnieniami w dostępie do środków przez bliskich zmarłego, a w wielu przypadkach może wiązać się z koniecznością przeprowadzenia formalnego postępowania spadkowego.

Nazwa Banku | Ustanowienie dyspozycji | Zmiana / odwołanie dyspozycji |

Alior Bank | 0 zł | 0 zł |

Bank Millennium | 0 zł | 0 zł |

Bank Pocztowy | 15 zł | 15 zł |

BNP Paribas | 35 zł | 35 zł |

Citi Handlowy | 0 zł | 0 zł |

Credit Agricole | 0 zł | 0 zł |

ING Bank Śląski | 15 zł 0 zł w bankowości elektronicznej | 15 zł modyfrfikacja 0 zł odwołanie |

mBank | 15 zł | 15 zł |

Nest Bank | 25 zł 0 zł w bankowości elektronicznej / mobilnej | 25 zł 0 zł w bankowości elektronicznej / mobilnej |

Pekao SA | 0 zł w bankowości elektronicznej / mobilnej 10 zł na Infolinii 20 zł w Placówce | 0 zł w bankowości elektronicznej / mobilnej 10 zł na Infolinii 20 zł w Placówce |

PKO BP | 10 zł w bankowości elektronicznej / mobilnej 25 zł w Placówce | 10 zł w bankowości elektronicznej / mobilnej 25 zł w Placówce |

Santander Bank Polska | 7 zł | 7 zł |

VeloBank | 19,99 zł | 19,99 zł |

Dyspozycja na wypadek śmierci a spadek

Jednym z najczęściej pojawiających się pytań w kontekście dyspozycji na wypadek śmierci jest to, czy wypłacone środki wchodzą w skład spadku. Zgodnie z przepisami Prawa bankowego, kwoty wypłacone na podstawie prawidłowo złożonej dyspozycji nie wchodzą do masy spadkowej, co oznacza, że nie podlegają podziałowi pomiędzy spadkobierców. Beneficjent wskazany w dyspozycji nabywa prawo do środków z chwilą śmierci posiadacza rachunku i nie musi ubiegać się o nie w drodze postępowania spadkowego.

Warto jednak pamiętać, że wypłata środków w ramach dyspozycji ma charakter odrębny od dziedziczenia ustawowego lub testamentowego, co może prowadzić do nieporozumień wśród spadkobierców. Jeżeli zmarły złożył dyspozycję, a jednocześnie pozostawił testament lub dziedziczenie następuje z ustawy, może dojść do sytuacji, w której część rodziny otrzyma środki bezpośrednio z banku, z pominięciem innych spadkobierców. W takiej sytuacji osoby, które nie otrzymały środków, mogą kwestionować zasadność dyspozycji – szczególnie jeśli uważają, że została złożona pod wpływem nacisku lub niezgodnie z prawem. Z tego względu zaleca się pełną przejrzystość i przemyślane działania przy sporządzaniu takich dokumentów.

Dyspozycja bankowa na wypadek śmierci a zachowek

Choć dyspozycja bankowa na wypadek śmierci formalnie nie wchodzi do masy spadkowej, to może mieć wpływ na wysokość zachowku, do którego uprawnieni są najbliżsi członkowie rodziny pominięci w testamencie lub pozbawieni udziału w majątku zmarłego. Zgodnie z aktualnym orzecznictwem sądowym, jeżeli przekazane środki w ramach dyspozycji istotnie naruszają interes osób uprawnionych do zachowku, mogą zostać potraktowane jako dysponowanie majątkiem z pokrzywdzeniem uprawnionych – zwłaszcza w sytuacji, gdy zmarły w ten sposób „ominął” obowiązek zabezpieczenia najbliższych.

W praktyce oznacza to, że osoba uprawniona do zachowku może wytoczyć powództwo przeciwko beneficjentowi dyspozycji i dochodzić zapłaty określonej kwoty, jeśli uzna, że przekazane środki istotnie naruszyły jej prawa. Choć bank jako instytucja nie ponosi odpowiedzialności za taką sytuację, warto pamiętać, że dyspozycja nie jest całkowicie „nietykalna” – w wyjątkowych przypadkach może być podstawą do roszczeń cywilnych.

RECENZJE AKTUALNYCH PROMOCJI KONT BANKOWYCH

1800 zł w promocji VeloKonta firmowego

Promocja trwa do 31.12.2025 r.Skorzystasz jeżeli przed 01.01.2025 r. nie posiadałeś rachunku firmowego w VeloBankuNagrody: 1800 zł za konkretne czynności, szczegóły poniżejWarunki: utrzymywanie salda, transakcje kartą, wynajem sprzętu, termina płatniczy, kredytowanie...

VeloKonto – jak działa, ile kosztuje i jakie daje korzyści?

VeloKonto to nowoczesny rachunek osobisty oferowany przez VeloBank, który wyróżnia się przejrzystymi warunkami oraz brakiem opłat za jego prowadzenie. Konto jest skierowane do osób ceniących wygodę bankowości internetowej i mobilnej, a także do tych, którzy szukają...

Dyspozycja na wypadek śmierci a podatek

Środki wypłacone na podstawie dyspozycji na wypadek śmierci mogą – w zależności od relacji między zmarłym a beneficjentem – podlegać opodatkowaniu na zasadach przewidzianych w ustawie o podatku od spadków i darowizn. Zasadniczo, jeżeli osoba uprawniona do otrzymania środków znajduje się w tzw. I grupie podatkowej (np. małżonek, dziecko, wnuk, rodzic), może skorzystać z pełnego zwolnienia z podatku – pod warunkiem, że zgłosi nabycie środków do właściwego urzędu skarbowego w terminie 6 miesięcy od dnia powstania obowiązku podatkowego, czyli najczęściej od momentu wypłaty pieniędzy z banku.

W przypadku osób z pozostałych grup podatkowych, obowiązek podatkowy może wystąpić i będzie zależny od wartości uzyskanej kwoty. Warto jednak podkreślić, że bank jako instytucja finansowa nie pobiera podatku automatycznie – obowiązek rozliczenia spoczywa na osobie otrzymującej środki. W sytuacji, gdy beneficjent nie dopełni obowiązków podatkowych, urząd skarbowy może nałożyć sankcje, w tym odsetki za zwłokę lub grzywnę. Dlatego niezwykle istotne jest, aby po wypłacie środków z tytułu dyspozycji każdorazowo przeanalizować obowiązujące przepisy i w razie wątpliwości skonsultować się z doradcą podatkowym.

Pełnomocnictwo a dyspozycja na wypadek śmierci

Choć pełnomocnictwo i dyspozycja na wypadek śmierci mogą wydawać się podobnymi instytucjami prawnymi w kontekście zarządzania środkami na rachunku bankowym, w rzeczywistości pełnią zupełnie inne funkcje i mają odmienne skutki prawne. Pełnomocnictwo bankowe umożliwia wskazanej osobie dokonywanie określonych czynności na rachunku jeszcze za życia jego właściciela – na przykład wypłat, przelewów babkowych czy zamknięcia lokat. Traci ono jednak moc z chwilą śmierci posiadacza konta, co oznacza, że pełnomocnik nie ma prawa dysponować środkami po śmierci mocodawcy.

Z kolei dyspozycja na wypadek śmierci to dokument o charakterze post mortem – jej skutki prawne uruchamiają się dopiero po zgonie właściciela rachunku i dotyczą wyłącznie przekazania wskazanej kwoty konkretnej osobie. Istotne jest również to, że pełnomocnik nie ma prawa złożyć ani odwołać dyspozycji na wypadek śmierci w imieniu posiadacza rachunku, nawet jeśli posiada szerokie umocowanie do zarządzania środkami finansowymi. Wyjątkiem mogą być przypadki, w których osoba uprawniona do dyspozycji jest jednocześnie współposiadaczem rachunku – choć i wówczas obowiązują osobne regulacje. Z tych względów każda z tych form powinna być rozpatrywana niezależnie i stosowana w różnych celach – pełnomocnictwo do bieżącej obsługi konta, a dyspozycja do zabezpieczenia losów środków po śmierci właściciela.

Czy warto skorzystać z tej formy zabezpieczenia finansowego bliskich?

Dyspozycja wkładem na wypadek śmierci to rozwiązanie, które – mimo swojej prostoty – może znacząco ułatwić dostęp do środków finansowych po śmierci właściciela rachunku. W sytuacjach nagłych, takich jak konieczność pokrycia kosztów pogrzebu czy bieżącego utrzymania rodziny, szybka wypłata środków bez konieczności przeprowadzania postępowania spadkowego może okazać się kluczowa. Instytucja ta eliminuje ryzyko czasowego „zamrożenia” konta, które w przeciwnym razie byłoby niedostępne do czasu uzyskania prawomocnego postanowienia o stwierdzeniu nabycia spadku.

Zaletą dyspozycji jest także możliwość precyzyjnego wskazania osoby uprawnionej i ustalenia konkretnej kwoty, co pozwala lepiej zaplanować finansowe wsparcie dla najbliższych. Warto jednak pamiętać, że narzędzie to ma swoje ograniczenia – zarówno kwotowe, jak i pod względem kręgu beneficjentów. Dlatego nie powinno zastępować pełnego planowania spadkowego, lecz raczej stanowić jego uzupełnienie, zwłaszcza w kontekście środków bankowych. Świadome i odpowiedzialne wykorzystanie tej instytucji prawnej może znacząco zmniejszyć stres oraz formalności, z jakimi mierzą się bliscy po śmierci członka rodziny.

Najczęstsze błędy przy składaniu dyspozycji na wypadek śmierci

Mimo że dyspozycja na wypadek śmierci jest narzędziem prostym w użyciu, w praktyce wiele osób popełnia błędy, które mogą doprowadzić do jej nieskuteczności lub niezamierzonych konsekwencji prawnych. Jednym z najczęstszych uchybień jest wskazanie osoby spoza kręgu uprawnionych – np. partnera życiowego, który nie jest małżonkiem. Zgodnie z przepisami Prawa bankowego, jedynie małżonek, wstępni, zstępni oraz rodzeństwo mogą być beneficjentami takiej dyspozycji. Wskazanie innej osoby skutkuje nieważnością dyspozycji w całości lub w części.

Kolejnym poważnym błędem jest brak aktualizacji dyspozycji w sytuacji zmiany relacji rodzinnych – na przykład rozwodu, narodzin dziecka czy śmierci wcześniej wskazanej osoby. Taka sytuacja może prowadzić do wypłaty środków niezgodnie z aktualną wolą właściciela rachunku lub wręcz uniemożliwić wypłatę. Należy także unikać niewłaściwego określenia kwoty – jej przekroczenie ponad dopuszczalny limit (20-krotność przeciętnego wynagrodzenia) skutkuje koniecznością proporcjonalnego obniżenia wypłat lub objęcia nadwyżki postępowaniem spadkowym.

Błędem proceduralnym jest również niedopełnienie formalności przy składaniu dokumentu – złożenie dyspozycji w niewłaściwej formie, np. ustnie lub za pośrednictwem osoby nieuprawnionej (np. pełnomocnika), co powoduje jej nieważność. Aby uniknąć problemów, należy każdorazowo zapoznać się z procedurami danego banku i upewnić się, że dyspozycja została prawidłowo zarejestrowana. Regularna kontrola i ewentualna korekta zapisów to klucz do skutecznej realizacji woli posiadacza rachunku.

Dyspozycja na wypadek śmierci a testament – co wybrać?

Choć zarówno dyspozycja na wypadek śmierci, jak i testament służą rozporządzaniu majątkiem na wypadek śmierci, to są to instrumenty o odmiennym charakterze prawnym i zakresie zastosowania. Dyspozycja składana w banku dotyczy wyłącznie środków pieniężnych zgromadzonych na rachunkach, lokatach lub kontach oszczędnościowych, i pozwala wskazać jedną lub kilka uprawnionych osób z kręgu najbliższej rodziny. Jej skutki są ograniczone do relacji z konkretną instytucją bankową i nie obejmują pozostałych składników majątku.

Testament z kolei jest aktem prawnym o znacznie szerszym zakresie, który pozwala rozdysponować całością majątku, w tym nieruchomościami, ruchomościami, prawami majątkowymi czy udziałami w spółkach. Może również wskazywać spadkobierców spoza kręgu ustawowego oraz nakładać dodatkowe obowiązki na osoby dziedziczące. Co istotne, dyspozycja bankowa działa niezależnie od testamentu – oznacza to, że nawet jeśli w testamencie wskazano innego spadkobiercę, bank wypłaci środki osobie wskazanej w dyspozycji, pod warunkiem jej ważności i zgodności z przepisami prawa.

Z tego względu oba rozwiązania powinny być traktowane jako komplementarne narzędzia planowania spadkowego. Testament daje pełną kontrolę nad całością majątku, natomiast dyspozycja zapewnia szybki i bezpośredni dostęp do środków zgromadzonych w banku – co bywa nieocenione w pierwszych dniach po śmierci bliskiej osoby. Świadome zastosowanie obu dokumentów pozwala zabezpieczyć interesy najbliższych i uniknąć sporów rodzinnych.

Podsumowanie

Dyspozycja wkładem na wypadek śmierci to praktyczne i skuteczne narzędzie prawne, które pozwala posiadaczowi rachunku bankowego zadbać o finansowe bezpieczeństwo najbliższych bez konieczności angażowania ich w długotrwałe i kosztowne postępowanie spadkowe. Choć zakres tej instytucji jest ograniczony – zarówno kwotowo, jak i co do kręgu osób uprawnionych – jej znaczenie praktyczne jest nie do przecenienia. Umożliwia szybki dostęp do środków w trudnym momencie oraz ogranicza ryzyko sporów o pieniądze po śmierci właściciela rachunku.

Aby dyspozycja była skuteczna, musi być sporządzona zgodnie z wymogami określonymi w Prawie bankowym i złożona osobiście w banku. Wskazane jest również jej regularne aktualizowanie, zwłaszcza w przypadku zmian w sytuacji rodzinnej lub majątkowej. Należy pamiętać, że dyspozycja nie zastępuje testamentu – oba te rozwiązania powinny współistnieć jako element świadomego planowania spadkowego. Zadbane formalności, przejrzystość intencji i znajomość obowiązujących limitów sprawiają, że dyspozycja bankowa staje się jednym z najprostszych, a zarazem najskuteczniejszych instrumentów ochrony interesów bliskich po śmierci.

FAQ – Najczęściej zadawane pytania o dyspozycję wkładem na wypadek śmierci

Jak odwołać dyspozycję wkładem na wypadek śmierci?

Odwołanie dyspozycji możliwe jest w każdej chwili i odbywa się wyłącznie z inicjatywy posiadacza rachunku. Należy udać się do oddziału banku i złożyć pisemne oświadczenie o odwołaniu wcześniejszej dyspozycji. Bank anuluje wskazanie, a środki pozostają do dyspozycji spadkobierców zgodnie z przepisami prawa spadkowego, chyba że zostanie złożona nowa dyspozycja.

Jak zmienić dyspozycję wkładem na wypadek śmierci?

Zmiana dyspozycji polega na złożeniu nowego oświadczenia, które automatycznie zastępuje poprzednie. Należy zgłosić się do placówki banku, przedstawić dokument tożsamości oraz wypełnić aktualny formularz, wskazując nowego beneficjenta lub modyfikując kwotę przypisaną konkretnej osobie. Bank może wymagać wcześniejszego odwołania dotychczasowej dyspozycji – zależy to od wewnętrznych procedur danej instytucji.

Czy można wskazać w dyspozycji na wypadek śmierci osobę spoza rodziny?

Nie. Prawo bankowe dopuszcza wskazanie wyłącznie osób należących do najbliższej rodziny: małżonka, dzieci, wnuków, rodziców oraz rodzeństwa. Wskazanie osoby spoza tego kręgu – np. partnera życiowego lub przyjaciela – skutkuje nieważnością dyspozycji w całości lub w części przekraczającej dopuszczalny zakres.

Czy dyspozycja na wypadek śmierci obejmuje wszystkie środki na koncie?

Nie zawsze. W formularzu można określić konkretną kwotę, która ma zostać przekazana danej osobie. Jeżeli nie wskażemy kwoty, a jedynie osobę uprawnioną, bank może założyć, że dyspozycja dotyczy wszystkich środków, jednak w granicach ustawowego limitu. Pozostałe środki wchodzą do masy spadkowej.

Czy dyspozycję wkładem na wypadek śmierci można złożyć online?

W większości przypadków nie – banki wymagają osobistej wizyty w oddziale w celu weryfikacji tożsamości i podpisania formularza. Nieliczne instytucje oferują możliwość złożenia dyspozycji elektronicznie, ale zazwyczaj dotyczy to klientów, którzy wcześniej potwierdzili swoją tożsamość w placówce.

Czy po śmierci posiadacza rachunku można od razu wypłacić środki z dyspozycji?

Tak, o ile dyspozycja została poprawnie złożona i nie budzi wątpliwości formalnych. Osoba wskazana musi przedstawić w banku akt zgonu oraz dokument tożsamości. Po pozytywnej weryfikacji bank dokonuje wypłaty środków – w ramach obowiązującego limitu.

600 zł do biedronki, 600 zł w Bezcennych Chwilach i zwolnienie roczne z opłat za kredytówkę Citi Simplicity

Promocja trwa do 19.01.2026 r.Skorzystasz jeżeli po 01.10.2024 r. nie posiadałeś i nie posiadasz w banku żadnej głównej karty kredytowejNagrody: 600 zł w voucherach do Biedronki, 48 000 punktów (600 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za...

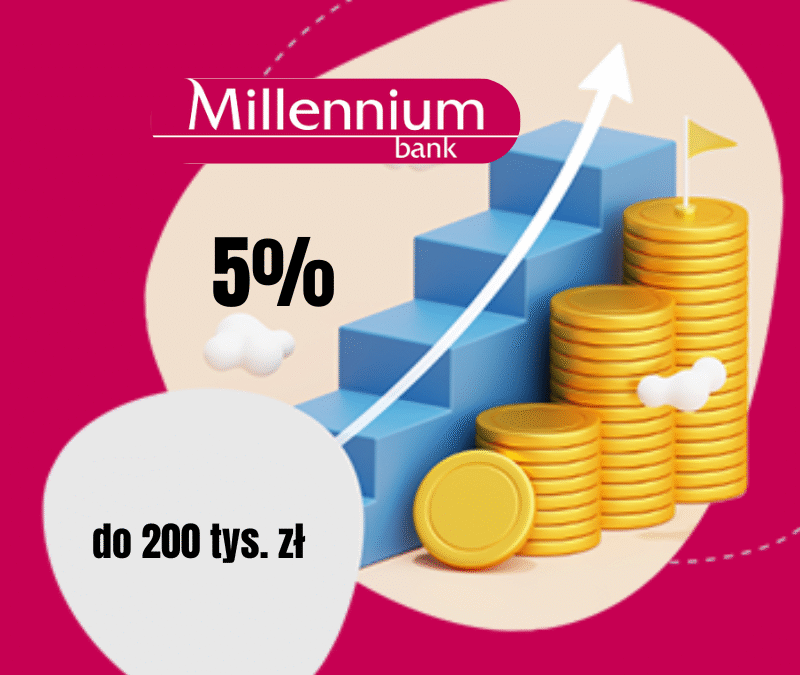

Millennium: konto oszczędnościowe na 5% do 200 000 zł!

Promocja trwa do 04.03.2026 r. lub do wyczerpania puli 1000 wniosków.Skorzystasz jeżeli rozliczysz 5 transakcji kartą lub Blikiem i wpłacisz nowe środkiNagrody: 5% w skali roku dla nowych środków do 200 000 zł przez 90 dniWarunki: Ulokuj na koncie oszczędnościowym...

Konto Oszczędnościowe w Santander Consumer Bank: od 3,7% do 4% do ponad 200 000 zł

Promocja trwa do 12.02.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Oszczędnościowe Santander Consumer BankNagrody: podwyższone oprocentowanie: 4% do 50 000 zł, 3,9% od 50 000 do 200 000 zł, 3,7% powyżej 200 000 złWarunki: Utrzymanie średniego salda...

Velo Bank Konto Oszczędnościowe na 6,5% w skali roku do 50 tys. zł

Promocja trwa do 13.01.2025 r.Skorzystasz jeżeli wpłacisz na Konto Elastyczne nowe środkiNagrody: Podwyższone oprocentowanie przez 2 miesiące dla nowych środkówWarunki: Wpłata nowych środków, rozliczenie transakcji bezgotówkowych Jeszcze do niedawna Velo Bank dawał...

Apple Watch SE 3 i do 300 zł w e-voucherach w promocji karty kredytowej Citi Simplicity

Promocja trwa do 07.01.2026 r.Skorzystasz jeżeli od 01.10.2024 r. nie posiadasz w banku żadnej głównej karty kredytowejNagrody: Apple Watch SE 3, 24 000 punktów (300 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za kartęWarunki: płatności kartą, rejestrcja w...

Konto Mega Oszczędnościowe Alior Banku: 5% do 200 tys. zł

Promocja trwa do 08.01.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Mega Oszczędnościowe Nagrody: 5% dla nowych środków do 200 000 zł na okres 3 miesięcyWarunki: Wpłata nowych środków i wykonanie transakcji kartą lub BlikiemRuszyła kolejna edycja...

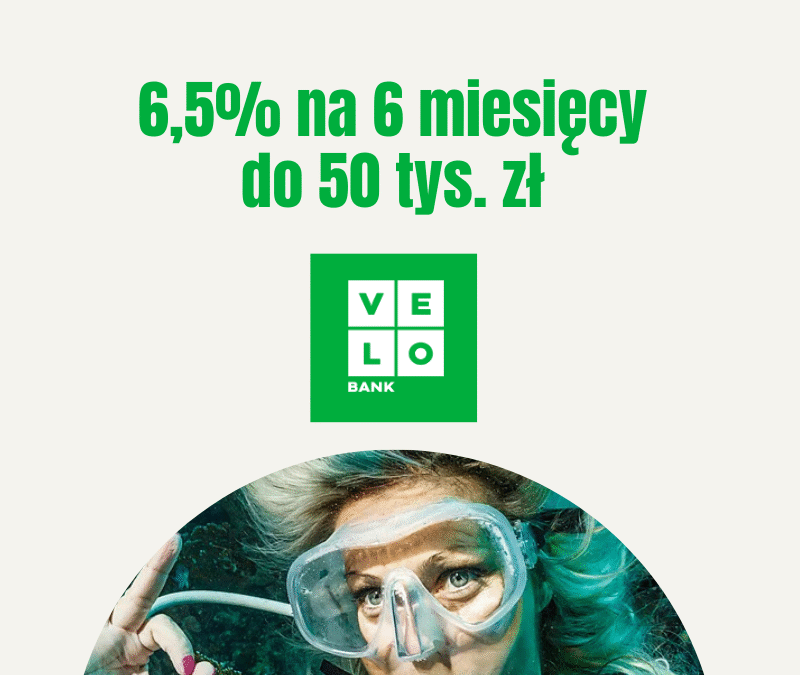

VeloLokata dla Aktywnych: 6,5% w skali roku na 6 miesięcy do 50 tys. zł

Promocja trwa do 21.12.2025 r.Skorzystasz jeżeli od 31.12.2022 r. do 18.11.2025 r. nie posiadałeś w Velo lokat, kot oszczędnościowych i IKENagrody: podwyższone oprocentowanie na lokacie dla nowych środków Warunki: posiadanie lub otwarcie ROR, pływy na konto, aktywne...

Pekao Konto Oszczędnościowe: 6% w skali roku do 100 000 zł

Promocja trwa do 12.01.2026 r.Skorzystasz jeżeli otworzysz pierwsze Konto Oszczędnościowe w Peako wraz z kontem osobistym i kartąNagrody: 6% w skali roku do 100 tys. zł lub 200 tys. zł przez 123 dni, w zależności od wyboru konta osobistegoWarunki: otwarcie konta...

A czy można złożyć taką dyspozycję online?

Kevin, zazwyczaj banki wymagają wizyty w placówce. Napisz w jakim banku chcesz złożyć i dowiem się czy można to zrobić zdalnie