Jak zrobić przelew bankowy?

Zrobisz przelew szybko i wygodnie w bankowości internetowej, mobilnej, przez bramkę płatniczą, a nawet w oddziale lub na poczcie. Wystarczy numer konta, dane odbiorcy i tytuł. W artykule wyjaśniamy, jak działa każda forma przelewu, jak uniknąć błędów, ile to kosztuje i które opcje są najszybsze.

Przelew bankowy to jedna z podstawowych i najczęściej wykorzystywanych form przekazywania środków finansowych pomiędzy rachunkami bankowymi. Umożliwia on bezpieczne, szybkie i wygodne regulowanie zobowiązań – zarówno prywatnych, jak i zawodowych. W dobie dynamicznego rozwoju usług cyfrowych, przelewy stały się nieodzownym elementem codziennego zarządzania finansami. Dzięki nim opłacamy rachunki, przekazujemy wynagrodzenie, regulujemy raty kredytów czy realizujemy zakupy online. Znajomość podstaw działania przelewów oraz dostępnych metod ich wykonania pozwala uniknąć kosztownych błędów i znacząco usprawnia zarządzanie domowym budżetem. Artykuł ten stanowi kompleksowy przewodnik po różnych formach przelewów, z uwzględnieniem zarówno bankowości elektronicznej, jak i tradycyjnych metod.

- Rodzaje przelewów bankowych

- Przelew w bankowości elektronicznej (na komputerze)

- Przelew w bankowości mobilnej (w aplikacji)

- Jak prawidłowo wypełnić formularz przelewu?

- Udogodnienia w bankowości elektronicznej i mobilnej

- Przelewy na podstawie skanów i plików – inteligentne rozpoznawanie danych

- Limity przelewów – co warto wiedzieć?

- Płatności online przez bramki płatnicze

- Bezpieczeństwo przelewów

- Najczęstsze błędy przy przelewach

- Co zrobić, gdy przelew został wykonany omyłkowo?

- Inne formy wykonania przelewu – nie tylko online

- Podsumowanie

Rodzaje przelewów bankowych

Wybór odpowiedniego rodzaju przelewu bankowego zależy od celu transakcji, szybkości realizacji oraz lokalizacji odbiorcy. Najczęściej wykorzystywanym typem jest przelew krajowy, czyli standardowy przelew między rachunkami bankowymi prowadzonymi w Polsce. Charakteryzuje się on przetwarzaniem w sesjach Elixir, co oznacza, że środki zazwyczaj trafiają do odbiorcy w ciągu jednego dnia roboczego.

Coraz większą popularnością cieszą się przelewy natychmiastowe, które umożliwiają przesłanie środków w czasie rzeczywistym, nawet w weekendy i święta. Są szczególnie przydatne w sytuacjach wymagających pilnej zapłaty.

Dzięki nowoczesnym rozwiązaniom technologicznym możliwe są również przelewy na numer telefonu, realizowane m.in. za pośrednictwem systemu BLIK. Takie rozwiązanie eliminuje konieczność znajomości numeru konta odbiorcy, co znacząco upraszcza cały proces.

W przypadku konieczności przesłania środków za granicę, dostępne są przelewy zagraniczne – w systemie SEPA, jeśli transakcja odbywa się w euro w obrębie Europejskiego Obszaru Gospodarczego, lub SWIFT, który umożliwia transfer środków na rachunki bankowe na całym świecie, w różnych walutach. Każdy z tych typów przelewów wiąże się z innym czasem realizacji i strukturą opłat, dlatego warto dobrać je świadomie do konkretnej sytuacji.

Przelew w bankowości elektronicznej (na komputerze)

Bankowość elektroniczna to obecnie standardowy sposób realizowania przelewów, ceniony za wygodę, szybkość oraz możliwość pełnej kontroli nad finansami bez wychodzenia z domu. Aby wykonać przelew przez komputer, należy zalogować się na swoje konto bankowe za pośrednictwem oficjalnej strony internetowej banku. Proces ten jest zabezpieczony dwuetapową weryfikacją, co zapewnia wysoki poziom bezpieczeństwa.

Po zalogowaniu użytkownik powinien przejść do zakładki „Nowy przelew” lub „Przelewy”, w której dostępne są różne typy transakcji: przelew krajowy, natychmiastowy, zagraniczny czy na numer telefonu. Formularz przelewu wymaga uzupełnienia podstawowych danych, takich jak numer rachunku odbiorcy, jego imię i nazwisko lub nazwa firmy, kwota, tytuł przelewu oraz ewentualna data realizacji, jeśli użytkownik decyduje się na przelew z datą przyszłą.

Większość systemów bankowych umożliwia podgląd szczegółów przelewu przed jego zatwierdzeniem, co pozwala zweryfikować poprawność danych. Finalizacja transakcji wymaga autoryzacji – zazwyczaj poprzez kod SMS, zatwierdzenie w aplikacji mobilnej lub token. Cały proces trwa zaledwie kilka minut, a jego intuicyjny charakter sprawia, że z tej formy korzystają zarówno osoby prywatne, jak i przedsiębiorcy.

Przelew w bankowości mobilnej (w aplikacji)

Bankowość mobilna zyskuje coraz większą popularność dzięki swojej dostępności i elastyczności. Wystarczy smartfon z zainstalowaną aplikacją bankową, aby w dowolnym momencie zlecić przelew – bez konieczności korzystania z komputera czy wizyty w placówce. Aplikacje mobilne oferują pełną funkcjonalność systemów bankowości internetowej, jednocześnie upraszczając interfejs i dostosowując go do obsługi dotykowej.

Aby wykonać przelew w aplikacji mobilnej, użytkownik musi się zalogować – zazwyczaj za pomocą danych biometrycznych takich jak odcisku palca, rozpoznawania twarzy lub kodu PIN. Następnie wystarczy wybrać opcję „Nowy przelew” lub skorzystać z wcześniej zapisanych odbiorców. Wprowadzenie danych przelewu przebiega analogicznie jak w przypadku bankowości elektronicznej, jednak wiele aplikacji oferuje dodatkowe udogodnienia – np. skanowanie kodu QR z faktury, szybki przelew BLIK na numer telefonu czy automatyczne uzupełnianie danych na podstawie historii transakcji.

Bankowość mobilna umożliwia również natychmiastowe zatwierdzanie operacji – najczęściej przez powiadomienia push, co znacząco skraca czas realizacji. Dodatkowo aplikacje często pozwalają ustawić limity bezpieczeństwa, zaplanować przyszłe przelewy, a nawet tworzyć przelewy cykliczne. Dzięki temu bankowość mobilna staje się narzędziem nie tylko do zarządzania pieniędzmi, ale również do ich inteligentnej organizacji.

Jak prawidłowo wypełnić formularz przelewu?

Poprawne wypełnienie formularza przelewu to kluczowy krok w procesie przekazywania środków – zarówno dla bezpieczeństwa transakcji, jak i dla jej skutecznej realizacji. Każdy formularz przelewu, niezależnie od tego, czy jest wypełniany w bankowości elektronicznej, mobilnej czy stacjonarnie, zawiera kilka podstawowych pól, które należy uzupełnić z należytą starannością.

Najważniejszym elementem jest numer rachunku bankowego odbiorcy, który w Polsce składa się z 26 cyfr. Należy go wpisać bez błędów – nawet pojedyncza pomyłka może spowodować przesłanie pieniędzy na niewłaściwy rachunek lub odrzucenie transakcji przez system bankowy. W przypadku przelewów zagranicznych konieczne jest również podanie kodu IBAN oraz kodu SWIFT/BIC.

Kolejnym istotnym polem jest nazwa odbiorcy, która powinna odpowiadać właścicielowi rachunku. Choć systemy bankowe rzadko weryfikują zgodność tej informacji z numerem konta, jej poprawność może być kluczowa przy wyjaśnianiu ewentualnych nieprawidłowości.

Tytuł przelewu powinien jasno określać cel transakcji – np. „czynsz za maj” lub „faktura nr 104/05/2025”. Choć nie wpływa na realizację przelewu, stanowi ważną informację dla odbiorcy oraz ułatwia późniejszą identyfikację operacji w historii konta.

Ostatnim elementem jest kwota przelewu, która musi być wpisana poprawnie, z użyciem przecinka jako separatora dziesiętnego. W niektórych przypadkach można również wybrać walutę, datę realizacji (natychmiastową lub przyszłą) oraz oznaczyć przelew jako cykliczny. Uważne wypełnienie formularza to gwarancja sprawnego i bezproblemowego wykonania transakcji.

Udogodnienia w bankowości elektronicznej i mobilnej

Nowoczesna bankowość internetowa i mobilna oferuje szereg udogodnień, które znacząco upraszczają i przyspieszają wykonywanie przelewów. Dzięki nim zarządzanie finansami staje się bardziej intuicyjne, a cykliczne transakcje – mniej czasochłonne. Jednym z najczęściej wykorzystywanych rozwiązań jest możliwość zapisywania danych odbiorców, co eliminuje konieczność każdorazowego wpisywania numeru konta i innych informacji. Użytkownik może nadać odbiorcy własną nazwę lub przypisać go do kategorii, co ułatwia organizację płatności.

Banki oferują również tworzenie szablonów przelewów, które można wykorzystać przy regularnych opłatach, takich jak czynsz, raty kredytowe czy składki. Dzięki temu wystarczy jedno kliknięcie, aby zlecić transakcję bez konieczności ponownego wprowadzania danych.

Kolejnym udogodnieniem są powiadomienia i przypomnienia, które informują o nadchodzących terminach płatności lub potwierdzają wykonanie przelewu. Można je otrzymywać w formie SMS, e-maila lub powiadomienia push w aplikacji mobilnej.

Zaawansowane systemy bankowości online oferują też automatyczne uzupełnianie danych odbiorcy na podstawie wcześniejszych transakcji – po wpisaniu kilku cyfr numeru konta lub nazwy odbiorcy system sam podpowiada resztę danych. Takie funkcje nie tylko oszczędzają czas, ale również minimalizują ryzyko popełnienia błędu. Dzięki tym rozwiązaniom użytkownicy mogą zarządzać swoimi finansami w sposób efektywny, bezpieczny i komfortowy.

Przelewy na podstawie skanów i plików – inteligentne rozpoznawanie danych

Współczesne aplikacje mobilne wiodących banków, takich jak ING, Pekao czy Santander, oferują zaawansowane funkcje umożliwiające automatyczne rozpoznawanie danych przelewu na podstawie dokumentów, zdjęć lub plików. Jest to jedno z najbardziej innowacyjnych i wygodnych rozwiązań, które znacząco upraszcza realizację płatności – zwłaszcza w przypadku faktur, rachunków czy umów.

Użytkownik może skorzystać z opcji zeskanowania dokumentu za pomocą aparatu w telefonie, wykonania zdjęcia papierowej faktury lub załadowania pliku PDF, np. otrzymanego mailowo. System bankowy analizuje dokument i automatycznie uzupełnia dane przelewu: numer konta odbiorcy, kwotę, tytuł przelewu oraz dane nadawcy. Użytkownikowi pozostaje jedynie sprawdzenie poprawności informacji i zatwierdzenie transakcji.

Takie rozwiązanie znacząco redukuje ryzyko błędów przy ręcznym wpisywaniu danych, a także oszczędza czas. Jest szczególnie przydatne w przypadku dużej liczby płatności, np. u przedsiębiorców lub w domowych budżetach, gdzie regularnie opłacane są faktury za media, usługi czy subskrypcje. Dzięki zastosowaniu technologii OCR (optycznego rozpoznawania znaków), aplikacje bankowe stają się nie tylko narzędziem do wykonywania przelewów, ale również inteligentnym asystentem finansowym, który automatyzuje i upraszcza codzienne obowiązki związane z płatnościami.

Limity przelewów – co warto wiedzieć?

Limity przelewów to mechanizm bezpieczeństwa stosowany przez banki w celu ochrony środków zgromadzonych na rachunku klienta. Określają one maksymalną kwotę, jaką można przelać w ramach jednej transakcji lub w ciągu doby. Limity mogą dotyczyć różnych typów przelewów – osobno dla przelewów standardowych, natychmiastowych, przelewów BLIK czy zleceń wykonywanych za pośrednictwem aplikacji mobilnej.

Standardowo, banki ustalają domyślne limity dzienne i jednorazowe, które użytkownik może zmodyfikować w ustawieniach swojego konta – zarówno przez bankowość internetową, jak i aplikację mobilną. W niektórych przypadkach zmiana limitu wymaga dodatkowej autoryzacji, np. poprzez potwierdzenie SMS lub kontakt z infolinią.

Warto również pamiętać, że limity mogą być różne w zależności od typu konta, rodzaju klienta (indywidualny lub firmowy) oraz wybranych metod autoryzacji. Przykładowo, użytkownik korzystający wyłącznie z haseł SMS może mieć niższy limit niż osoba zatwierdzająca przelewy za pomocą biometrii w aplikacji mobilnej.

Świadomość obowiązujących limitów pozwala lepiej planować większe transakcje, takie jak płatności za sprzęt elektroniczny, opłaty za usługi czy przelewy firmowe. W przypadku potrzeby wykonania przelewu przekraczającego limit, warto zawczasu dostosować ustawienia, aby uniknąć opóźnień w realizacji płatności.

RECENZJE AKTUALNYCH PROMOCJI KONT BANKOWYCH

1800 zł w promocji VeloKonta firmowego

Promocja trwa do 31.12.2025 r.Skorzystasz jeżeli przed 01.01.2025 r. nie posiadałeś rachunku firmowego w VeloBankuNagrody: 1800 zł za konkretne czynności, szczegóły poniżejWarunki: utrzymywanie salda, transakcje kartą, wynajem sprzętu, termina płatniczy, kredytowanie...

VeloKonto – jak działa, ile kosztuje i jakie daje korzyści?

VeloKonto to nowoczesny rachunek osobisty oferowany przez VeloBank, który wyróżnia się przejrzystymi warunkami oraz brakiem opłat za jego prowadzenie. Konto jest skierowane do osób ceniących wygodę bankowości internetowej i mobilnej, a także do tych, którzy szukają...

Płatności online przez bramki płatnicze

Coraz popularniejszą formą realizowania przelewów są płatności online za pośrednictwem bramek płatniczych, takich jak PayU, Przelewy24, Tpay czy Blue Media. Tego rodzaju usługa jest powszechnie stosowana w e-commerce – podczas zakupów w sklepach internetowych użytkownik, wybierając opcję „przelew online” lub „szybki przelew”, zostaje przekierowany do panelu bramki płatniczej, gdzie wskazuje swój bank z dostępnej listy.

Po wyborze banku system automatycznie przekierowuje użytkownika do jego bankowości internetowej lub mobilnej, gdzie wystarczy się zalogować i zatwierdzić gotowy przelew. Dane takie jak numer rachunku odbiorcy, tytuł przelewu oraz kwota są już uzupełnione automatycznie, co minimalizuje ryzyko błędów i znacząco przyspiesza realizację transakcji.

Z punktu widzenia użytkownika, taka forma płatności łączy w sobie wygodę i bezpieczeństwo. Proces odbywa się w czasie rzeczywistym, a potwierdzenie płatności trafia do sprzedawcy w ciągu kilku minut, co przyspiesza realizację zamówienia. Warto jednak pamiętać, by upewnić się, że przekierowanie prowadzi do autentycznej strony banku oraz korzystać wyłącznie z renomowanych dostawców bramek płatniczych. To szczególnie istotne ze względu na ryzyko phishingu i podszywania się pod popularne serwisy transakcyjne.

Bezpieczeństwo przelewów

Bezpieczeństwo przelewów bankowych to jeden z kluczowych aspektów, na który należy zwracać szczególną uwagę przy każdej transakcji. Banki stosują zaawansowane metody zabezpieczeń, jednak odpowiedzialność za poprawność i bezpieczeństwo operacji w dużej mierze spoczywa również na użytkowniku. Jednym z podstawowych mechanizmów chroniących transakcje jest autoryzacja przelewów – najczęściej za pomocą kodów SMS, powiadomień push w aplikacji mobilnej lub metod biometrycznych, takich jak odcisk palca czy rozpoznawanie twarzy.

Weryfikacja tożsamości użytkownika oraz zatwierdzanie transakcji w czasie rzeczywistym stanowią skuteczną barierę przed próbami nieautoryzowanego dostępu. Niemniej jednak użytkownicy powinni zachować ostrożność, szczególnie przy otwieraniu wiadomości e-mail lub SMS zawierających linki do rzekomych stron bankowych – może to być próba phishingu. Fałszywe strony internetowe, łudząco podobne do oryginalnych, służą do wyłudzania danych logowania.

Zaleca się również unikanie realizowania przelewów na nieznane rachunki bez uprzedniej weryfikacji odbiorcy. Warto sprawdzać, czy numer konta i dane odbiorcy są zgodne z informacjami zawartymi w fakturach lub umowach. Dobrą praktyką jest także korzystanie wyłącznie z oficjalnych aplikacji bankowych pobranych z zaufanych źródeł, takich jak Google Play czy App Store.

Dzięki świadomemu podejściu do kwestii bezpieczeństwa, użytkownicy mogą skutecznie chronić swoje finanse i minimalizować ryzyko utraty środków w wyniku oszustwa czy błędu.

Najczęstsze błędy przy przelewach

Mimo rosnącej intuicyjności systemów bankowości elektronicznej i mobilnej, użytkownicy nadal popełniają błędy, które mogą skutkować opóźnieniem transakcji lub nawet utratą środków. Jednym z najczęstszych jest wpisanie błędnego numeru rachunku bankowego. Choć systemy bankowe posiadają mechanizmy kontroli poprawności formatu numeru konta, nie są one w stanie zweryfikować, czy konto faktycznie należy do zamierzonego odbiorcy. Przelew wykonany na istniejące, lecz niewłaściwe konto, może być trudny do odzyskania.

Kolejnym błędem jest nieprawidłowe lub nieprecyzyjne uzupełnienie danych odbiorcy, zwłaszcza w przypadku przelewów zagranicznych, gdzie wymagane są dodatkowe informacje, takie jak kod SWIFT, IBAN czy adres banku. Również brak tytułu przelewu lub jego nieczytelna treść może być problematyczny, szczególnie w transakcjach biznesowych lub urzędowych, gdzie identyfikacja płatności ma kluczowe znaczenie.

Zdarza się również, że użytkownicy wpisują błędną kwotę przelewu, co może prowadzić do konieczności składania dodatkowych wyjaśnień, korekt lub próśb o zwrot środków. Błędy pojawiają się także przy wyborze daty – np. ustawienie przelewu z datą przyszłą, która uniemożliwia natychmiastową realizację, lub zapomnienie o aktywowaniu cykliczności przy regularnych płatnościach.

Aby uniknąć powyższych sytuacji, zaleca się dokładne sprawdzenie wszystkich danych przed zatwierdzeniem przelewu oraz korzystanie z funkcji podglądu transakcji oferowanych przez większość systemów bankowości. Świadome i uważne podejście do realizacji przelewów pozwala uniknąć stresu i ewentualnych problemów formalnych.

Co zrobić, gdy przelew został wykonany omyłkowo?

W przypadku błędnie wykonanego przelewu kluczowe znaczenie ma szybka reakcja. Jeżeli użytkownik zorientuje się, że podał nieprawidłowy numer rachunku, kwotę lub odbiorcę, powinien niezwłocznie skontaktować się z bankiem – telefonicznie, przez czat lub bezpośrednio w placówce. Bank może podjąć próbę zatrzymania przelewu, o ile transakcja nie została jeszcze rozliczona. Należy jednak pamiętać, że w przypadku przelewów natychmiastowych taka interwencja jest zazwyczaj niemożliwa ze względu na błyskawiczny czas realizacji.

Jeśli środki trafiły już na konto odbiorcy, bank nie ma podstaw prawnych do ich automatycznego odzyskania. W takiej sytuacji klient może skorzystać z tzw. procedury wezwania do zwrotu środków, którą instytucja finansowa kieruje do odbiorcy przelewu. W większości przypadków osoba, która otrzymała środki omyłkowo, dokonuje ich dobrowolnego zwrotu. W razie odmowy, nadawcy przysługuje prawo dochodzenia roszczeń na drodze cywilnoprawnej, powołując się na bezpodstawne wzbogacenie.

W przypadku wysłania przelewu z błędnym tytułem lub na zamknięte konto, środki zazwyczaj wracają do nadawcy automatycznie w ciągu kilku dni roboczych. Aby uniknąć pomyłek, warto każdorazowo dokładnie sprawdzić dane przed zatwierdzeniem przelewu oraz korzystać z opcji zapisywania sprawdzonych odbiorców. Przejrzystość, ostrożność i szybkie działanie są kluczowe w skutecznym rozwiązaniu problemu błędnej transakcji.

Więcej informacji na ten temat znajdziesz w naszym poradniku Jak anulować przelew?

Inne formy wykonania przelewu – nie tylko online

Choć bankowość internetowa i mobilna dominuje obecnie wśród metod wykonywania przelewów, istnieją również tradycyjne formy zlecania przelewów, które nadal pozostają istotne, szczególnie dla osób mniej obeznanych z technologią lub pozbawionych dostępu do Internetu. Jedną z nich jest przelew realizowany w placówce bankowej, gdzie klient może zlecić operację u doradcy lub w kasie, przedstawiając niezbędne dane oraz dokument tożsamości. Tego typu usługi są objęte dodatkowymi opłatami, które zazwyczaj są wyższe niż w przypadku samodzielnie wykonywanych przelewów online.

Alternatywą dla osób nieposiadających konta bankowego lub preferujących obsługę gotówkową jest przekaz pocztowy realizowany na Poczcie Polskiej. Umożliwia on przesłanie pieniędzy na rachunek odbiorcy, jednak wiąże się z wyraźnie wyższymi kosztami i dłuższym czasem realizacji. Innym rozwiązaniem, spotykanym zwłaszcza w starszych modelach bankowości, jest bankowość telefoniczna, która pozwala na zlecanie przelewów po połączeniu z infolinią i przejściu procesu weryfikacji tożsamości. W tym przypadku również mogą obowiązywać dodatkowe opłaty za obsługę.

Warto wspomnieć o zleceniach stałych i poleceniach zapłaty, które nie są klasycznymi przelewami ad hoc, ale skutecznie automatyzują powtarzalne transakcje. Zlecenie stałe sprawdza się w przypadku cyklicznych, niezmiennych płatności (np. czynsz), natomiast polecenie zapłaty pozwala odbiorcy (np. dostawcy mediów) samodzielnie pobrać odpowiednią kwotę z rachunku klienta, po jego uprzedniej zgodzie. Obie formy są wygodne, często bezpłatne i stanowią bezpieczne uzupełnienie codziennej bankowości.

Podsumowanie

Przelew bankowy to jedno z najważniejszych i najbardziej uniwersalnych narzędzi w zarządzaniu finansami osobistymi oraz firmowymi. Niezależnie od tego, czy korzystamy z bankowości internetowej, aplikacji mobilnej, czy tradycyjnych metod takich jak placówka bankowa lub poczta, kluczowe znaczenie ma poprawność danych, świadomość dostępnych opcji oraz przestrzeganie zasad bezpieczeństwa.

Nowoczesne systemy bankowe oferują szereg udogodnień – od zapamiętywania odbiorców, przez automatyczne uzupełnianie formularzy, aż po możliwość ustalania limitów czy tworzenia przelewów cyklicznych. Dzięki temu wykonywanie przelewów jest nie tylko szybkie i wygodne, ale też bezpieczne i dostosowane do indywidualnych potrzeb użytkownika.

Warto pamiętać, że świadome korzystanie z dostępnych funkcji oraz bieżące monitorowanie realizowanych transakcji przekładają się nie tylko na komfort obsługi konta, ale również na lepszą kontrolę nad domowym lub firmowym budżetem. Wybór formy przelewu powinien być przemyślany, a każda operacja dokładnie sprawdzona – to najlepsza gwarancja sprawnego i bezproblemowego zarządzania środkami finansowymi.

FAQ – Najczęściej zadawane pytania o to, jak zrobić przelew?

Jak sprawdzić, czy przelew został wykonany prawidłowo?

Po zatwierdzeniu przelewu można sprawdzić jego status w historii operacji na koncie. Większość banków udostępnia szczegóły przelewu, w tym potwierdzenie realizacji (do pobrania w formacie PDF lub wysłania e-mailem).

Czy przelew można wykonać bez konta bankowego?

Tak, można to zrobić np. w placówce Poczty Polskiej, korzystając z przekazu pocztowego. Istnieje także możliwość zlecenia przelewu gotówkowego w oddziale banku bez potrzeby posiadania konta w tej instytucji, jednak takie transakcje są zwykle obarczone dodatkowymi kosztami.

Czy mogę zapisać dane odbiorcy, aby nie wpisywać ich ponownie?

Tak, większość banków umożliwia zapisanie danych odbiorcy w książce adresowej lub utworzenie szablonu przelewu, co znacznie upraszcza przyszłe transakcje.

Dlaczego bank odrzucił mój przelew?

Najczęstszymi przyczynami odrzucenia przelewu są: błędny numer konta, niewystarczające środki na rachunku, przekroczenie limitu transakcyjnego lub podanie nieprawidłowych danych odbiorcy.

Jakie dane są niezbędne do wykonania przelewu?

Aby zrealizować przelew, potrzebne są: numer konta odbiorcy, jego imię i nazwisko lub nazwa firmy, kwota przelewu oraz tytuł (opis) transakcji. W przypadku przelewów zagranicznych wymagane są dodatkowo: kod SWIFT, IBAN i kraj banku odbiorcy.

Czy aplikacja mobilna może sama uzupełnić dane przelewu z faktury lub pliku?

Tak, wiele aplikacji bankowych oferuje funkcje skanowania faktur, dodawania plików PDF lub robienia zdjęć dokumentów, z których automatycznie pobierane są dane przelewu. To znacząco przyspiesza cały proces i minimalizuje ryzyko błędów.

600 zł do biedronki, 600 zł w Bezcennych Chwilach i zwolnienie roczne z opłat za kredytówkę Citi Simplicity

Promocja trwa do 19.01.2026 r.Skorzystasz jeżeli po 01.10.2024 r. nie posiadałeś i nie posiadasz w banku żadnej głównej karty kredytowejNagrody: 600 zł w voucherach do Biedronki, 48 000 punktów (600 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za...

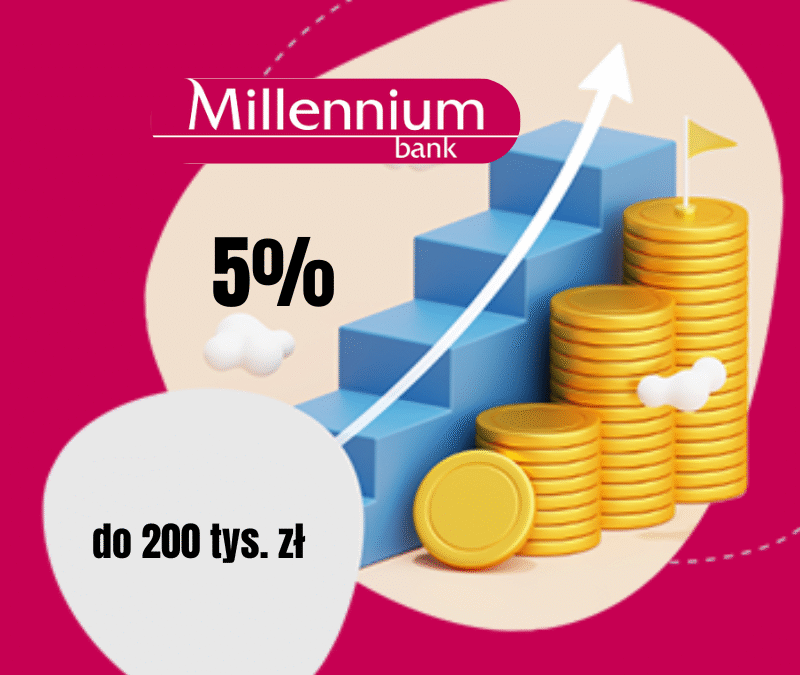

Millennium: konto oszczędnościowe na 5% do 200 000 zł!

Promocja trwa do 04.03.2026 r. lub do wyczerpania puli 1000 wniosków.Skorzystasz jeżeli rozliczysz 5 transakcji kartą lub Blikiem i wpłacisz nowe środkiNagrody: 5% w skali roku dla nowych środków do 200 000 zł przez 90 dniWarunki: Ulokuj na koncie oszczędnościowym...

Konto Oszczędnościowe w Santander Consumer Bank: od 3,7% do 4% do ponad 200 000 zł

Promocja trwa do 12.02.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Oszczędnościowe Santander Consumer BankNagrody: podwyższone oprocentowanie: 4% do 50 000 zł, 3,9% od 50 000 do 200 000 zł, 3,7% powyżej 200 000 złWarunki: Utrzymanie średniego salda...

Velo Bank Konto Oszczędnościowe na 6,5% w skali roku do 50 tys. zł

Promocja trwa do 13.01.2025 r.Skorzystasz jeżeli wpłacisz na Konto Elastyczne nowe środkiNagrody: Podwyższone oprocentowanie przez 2 miesiące dla nowych środkówWarunki: Wpłata nowych środków, rozliczenie transakcji bezgotówkowych Jeszcze do niedawna Velo Bank dawał...

Apple Watch SE 3 i do 300 zł w e-voucherach w promocji karty kredytowej Citi Simplicity

Promocja trwa do 07.01.2026 r.Skorzystasz jeżeli od 01.10.2024 r. nie posiadasz w banku żadnej głównej karty kredytowejNagrody: Apple Watch SE 3, 24 000 punktów (300 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za kartęWarunki: płatności kartą, rejestrcja w...

Konto Mega Oszczędnościowe Alior Banku: 5% do 200 tys. zł

Promocja trwa do 08.01.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Mega Oszczędnościowe Nagrody: 5% dla nowych środków do 200 000 zł na okres 3 miesięcyWarunki: Wpłata nowych środków i wykonanie transakcji kartą lub BlikiemRuszyła kolejna edycja...

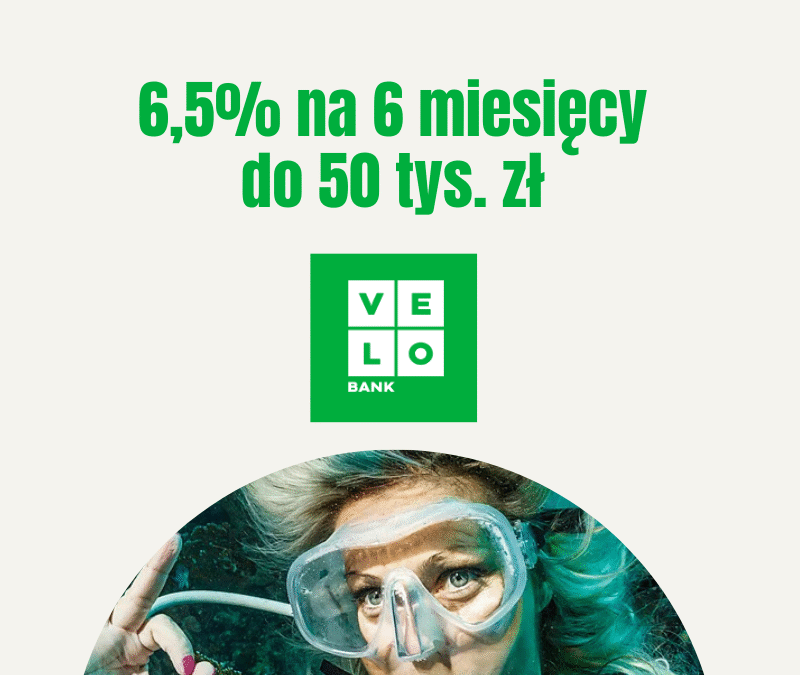

VeloLokata dla Aktywnych: 6,5% w skali roku na 6 miesięcy do 50 tys. zł

Promocja trwa do 21.12.2025 r.Skorzystasz jeżeli od 31.12.2022 r. do 18.11.2025 r. nie posiadałeś w Velo lokat, kot oszczędnościowych i IKENagrody: podwyższone oprocentowanie na lokacie dla nowych środków Warunki: posiadanie lub otwarcie ROR, pływy na konto, aktywne...

Pekao Konto Oszczędnościowe: 6% w skali roku do 100 000 zł

Promocja trwa do 12.01.2026 r.Skorzystasz jeżeli otworzysz pierwsze Konto Oszczędnościowe w Peako wraz z kontem osobistym i kartąNagrody: 6% w skali roku do 100 tys. zł lub 200 tys. zł przez 123 dni, w zależności od wyboru konta osobistegoWarunki: otwarcie konta...