Czym jest karta wielowalutowa i jak działa?

Płać w euro, dolarach czy funtach – bez przewalutowania i ukrytych opłat. Karta wielowalutowa to idealne rozwiązanie dla podróżujących i kupujących online za granicą. Automatycznie dopasowuje walutę płatności, oszczędzając Twój czas i pieniądze.

W dobie globalizacji i rosnącej popularności zakupów internetowych oraz podróży zagranicznych, coraz więcej osób poszukuje wygodnych i opłacalnych sposobów na realizację płatności w różnych walutach. Tradycyjne karty płatnicze, choć powszechnie akceptowane, często wiążą się z wysokimi kosztami przewalutowania, które mogą znacząco obciążyć budżet użytkownika. W odpowiedzi na te potrzeby rynek finansowy oferuje innowacyjne rozwiązanie – karty wielowalutowe, które umożliwiają płacenie w wielu walutach bez dodatkowych opłat i skomplikowanych procedur. Ten artykuł wyjaśni, czym dokładnie jest karta wielowalutowa, jak działa oraz jak wybrać najlepszą ofertę dostosowaną do indywidualnych potrzeb.

- Co to jest karta wielowalutowa?

- Jak działa karta wielowalutowa?

- Jak sprawdzić, czy Twoja karta jest wielowalutowa?

- Karta wielowalutowa Revolut – dlaczego tak popularna?

- Czy karta Visa jest wielowalutowa?

- Najlepsza karta wielowalutowa – jak wybrać?

- Jak założyć kartę wielowalutową krok po kroku?

- Gdzie i kiedy karta wielowalutowa sprawdzi się najlepiej?

- Karta wielowalutowa a wypłaty z bankomatów

- Czy warto mieć kartę wielowalutową?

- Podsumowanie: Karta wielowalutowa jako nowoczesne narzędzie finansowe

Co to jest karta wielowalutowa?

Karta wielowalutowa to nowoczesne narzędzie płatnicze, które umożliwia użytkownikowi dokonywanie transakcji w wielu walutach bez konieczności każdorazowego przewalutowania środków. Działa w oparciu o powiązanie jednej karty z kilkoma rachunkami walutowymi – np. w euro, dolarach amerykańskich, funtach brytyjskich czy frankach szwajcarskich. W praktyce oznacza to, że podczas płatności w danej walucie karta automatycznie rozpoznaje odpowiednie konto i pobiera środki z właściwego rachunku, eliminując tym samym niekorzystne kursy wymiany oraz prowizje bankowe. Karta wielowalutowa znacząco upraszcza codzienne zarządzanie finansami międzynarodowymi, a także minimalizuje koszty, co czyni ją atrakcyjnym rozwiązaniem zarówno dla podróżujących, jak i osób dokonujących zakupów online w zagranicznych sklepach.

Jak działa karta wielowalutowa?

Karta wielowalutowa działa w sposób zautomatyzowany i inteligentny, co znacząco wpływa na komfort jej użytkowania. Kluczowym elementem jej funkcjonowania jest przypisanie do jednej karty kilku rachunków walutowych prowadzonych równolegle – np. w PLN, EUR, USD, GBP. W momencie realizacji transakcji, system płatniczy karty analizuje walutę operacji i automatycznie wybiera odpowiednie konto walutowe, z którego pobierane są środki. Jeżeli użytkownik nie posiada wystarczających środków w danej walucie, karta może sięgnąć po inne konto (np. złotówkowe) i dokonać przewalutowania według kursu banku lub operatora karty, co może wiązać się z dodatkowymi kosztami. Dzięki tej funkcji karta wielowalutowa pozwala unikać niekorzystnych kursów wymiany oraz ograniczyć opłaty transgraniczne. Dodatkowo, wiele banków i fintechów oferuje zarządzanie kartą przez aplikację mobilną, co umożliwia natychmiastowe doładowanie konta walutowego, ustawienie preferencji płatniczych czy monitorowanie historii transakcji w czasie rzeczywistym.

Jak sprawdzić, czy Twoja karta jest wielowalutowa?

Aby ustalić, czy posiadana karta spełnia funkcję wielowalutową, warto rozpocząć od weryfikacji informacji w bankowości internetowej lub aplikacji mobilnej banku. W większości przypadków instytucje finansowe jasno komunikują, czy dana karta jest powiązana z kilkoma rachunkami walutowymi i czy obsługuje transakcje w różnych walutach bez automatycznego przewalutowania. Często taka funkcjonalność wymaga aktywacji – użytkownik musi ręcznie dodać konta walutowe do istniejącej karty lub wybrać specjalną wersję karty oferowaną przez bank w ramach pakietów wielowalutowych. W przypadku fintechów, jak Revolut czy Wise, informacja o wielowalutowości jest integralną częścią oferty i widoczna już na etapie zakładania konta. Jeżeli masz wątpliwości, czy Twoja karta rzeczywiście działa w trybie wielowalutowym, skontaktuj się z obsługą klienta lub zapoznaj się z dokumentacją produktu – dzięki temu unikniesz nieoczekiwanych kosztów podczas transakcji zagranicznych.

Karta wielowalutowa Revolut – dlaczego tak popularna?

Karta wielowalutowa Revolut zyskała ogromną popularność na całym świecie, głównie dzięki innowacyjnemu podejściu do zarządzania finansami osobistymi oraz korzystnym warunkom przewalutowania. Użytkownicy Revoluta mogą otworzyć konto w aplikacji mobilnej w ciągu kilku minut i korzystać z jednej karty powiązanej z ponad 30 walutami, w tym EUR, USD, GBP czy PLN. Revolut oferuje rzeczywisty kurs międzybankowy w dni robocze, co czyni transakcje zagraniczne bardziej opłacalnymi niż w przypadku tradycyjnych banków. Co więcej, aplikacja umożliwia natychmiastowe przewalutowanie środków, ustalanie budżetów, śledzenie wydatków oraz tworzenie kont oszczędnościowych. W wersjach płatnych (np. Premium, Metal) użytkownicy zyskują dodatkowe limity bezprowizyjnych przewalutowań, ubezpieczenia podróżne oraz darmowe wypłaty z bankomatów na całym świecie. Dzięki przejrzystości, mobilności i konkurencyjnym warunkom, karta wielowalutowa Revolut stała się jednym z najczęściej wybieranych rozwiązań wśród osób podróżujących i robiących zakupy online w obcych walutach.

Czy karta Visa jest wielowalutowa?

Sama obecność logo Visa na karcie nie oznacza automatycznie, że jest ona kartą wielowalutową. Visa to globalny operator systemu płatniczego, który odpowiada za obsługę transakcji, natomiast funkcjonalność wielowalutowości zależy od banku lub instytucji finansowej, która wydała kartę. W praktyce oznacza to, że karta Visa może być wielowalutowa, jeśli została powiązana z kontami w różnych walutach i odpowiednio skonfigurowana przez bank. W wielu przypadkach użytkownik musi sam aktywować usługę wielowalutową, dodając do karty konta w wybranych walutach, takich jak EUR, USD czy GBP. Co ważne, Visa jako operator zapewnia korzystne kursy wymiany walut i szeroką akceptowalność kart na całym świecie, jednak to instytucja finansowa decyduje, czy umożliwi płatności bez przewalutowania. Dlatego przy wyborze karty warto nie tylko zwrócić uwagę na markę (Visa, Mastercard), ale przede wszystkim na ofertę banku i warunki korzystania z funkcji wielowalutowej.

Najlepsza karta wielowalutowa – jak wybrać?

Wybór najlepszej karty wielowalutowej zależy od indywidualnych potrzeb użytkownika, jego stylu życia, częstotliwości podróży oraz preferencji związanych z bankowością cyfrową. Na rynku dostępnych jest wiele rozwiązań – zarówno od banków tradycyjnych, jak i nowoczesnych fintechów. Do najczęściej polecanych należą: Revolut (szybka rejestracja, kursy międzybankowe, ponad 30 walut), Wise (dawniej TransferWise) (niski koszt przewalutowań i międzynarodowych przelewów), a także oferty banków takich jak mBank, Citi Handlowy, PKO BP czy Santander, które umożliwiają podpięcie kilku kont walutowych do jednej karty debetowej.

Przy ocenie opłacalności warto zwrócić uwagę na: wysokość ewentualnych opłat miesięcznych, liczbę dostępnych walut, limity darmowych transakcji i wypłat z bankomatów, kursy wymiany, a także wygodę obsługi karty w aplikacji mobilnej. Dla osób często podróżujących za granicę korzystniejsze mogą okazać się rozwiązania fintechowe z elastycznym dostępem do wielu walut, natomiast osoby preferujące stabilność i wsparcie bankowości stacjonarnej mogą wybrać karty oferowane przez banki komercyjne. Ostatecznie najlepsza karta wielowalutowa to taka, która łączy niski koszt użytkowania z funkcjonalnością odpowiadającą codziennym potrzebom użytkownika.

Nazwa Banku | Karta | Waluta | Opłata za kartę |

Karta Debit Mastercard | PLN, EUR, USD, GBP | 0 zł wydanie 5 zł obsługa miesięczna Opłaty unikniesz jeżeli rozliczysz w miesiącu transakcje na 300 zł | |

Bank Millennium | Visa / Mastercard Millennium 360° | EUR, USD, GBP, CHF | 0 zł wydanie 11 zł obsługa miesięczna Opłaty unikniesz jeżeli rozliczysz w miesiącu 5 transakcji kartą lub Blikiem |

Mastercard Multiwalutowa | PLN, USD, EUR, CHF, GBP | 0 zł wydanie 7 zł obsługa miesięczna Opłaty unikniesz jeżeli nie skończyłeś 26 lat lub jeżeli wykonasz 3 płatności kartą w miesiącu | |

Citi Handlowy | Citicard | PLN, EUR, USD, GBP, CHF, AUD, CAD, ZAR, SEK, NOK, DKK, CZK, HUF | 0 zł |

Credit Agricole | Visa TOUCH! Mastercard Debit Standard Visa Debit | PLN, EUR, USD, GBP | 0 zł wydanie 10 zł za wznowienie 10 zł obsługa miesięczna Opłaty unikniesz jeżeli zapewnisz miesięczny wpływ 1500 zł i wykonasz 5 transakcji kartą |

ING Bank Śląski | Visa | PLN, EUR, USD, GBP | 0 zł wydanie 9 zł obsługa miesięczna Opłaty unikniesz jeżeli rozliczysz w miesiącu transakcje na kwotę 300 zł |

mBank | Mastercard Debit PayPass Visa Electron payWave Visa Me | PLN, EUR, USD, GBP, CHF, JPY, NOK, SEK, CZK, DKK, HUF | 0 zł wydanie 10 zł obsługa miesięczna Opłaty unikniesz jeżeli rozliczysz w miesiącu transakcje na kwotę 350 zł |

Debit FX Mastercard Debit Gold FX | PLN, EUR, USD, GBP, CHF | 0 zł wydanie 4 zł obsługa miesięczna z Kontem Przekorzystnym Opłaty unikniesz jeżeli w miesiącu zapewnisz wpływ w kwocie 500 zł i rozliczysz 1 transkacje kartą | |

PKO BP | PKO Ekspress | PLN,EUR, USD, GBP, CHF, DKK, NOK, SEK, CZK, HUF | 0 zł wydanie 10 zł obsługa miesięczna Opłaty unikniesz jeżeli rozliczysz w miesiącu 5 transakcji kartą |

Santander Bank Polska | Karta Dopasowana | PLN, EUR, USD, GBP | 0 zł wydanie 15 zł za wznowienie 9 zł obsługa miesięczna Opłaty unikniesz jeżeli rozliczysz w miesiącu transakcji kartą na 300 zł |

VeloBank | Mastercard Debit | PLN, EUR, USD, GBP, CHF | 0 zł wydanie 7 zł obsługa miesięczna Opłaty unikniesz jeżeli rozliczysz w miesiącu 5 transakcji kartą lub Blikiem |

Jak założyć kartę wielowalutową krok po kroku?

Proces założenia karty wielowalutowej jest zazwyczaj prosty i intuicyjny, a jego przebieg zależy od rodzaju instytucji – banku tradycyjnego lub fintechu. W przypadku nowoczesnych aplikacji finansowych, takich jak Revolut czy Wise, wystarczy pobrać aplikację mobilną, założyć konto, przejść proces weryfikacji tożsamości i zamówić kartę fizyczną lub wirtualną. Całość można zrealizować zdalnie, bez potrzeby odwiedzania placówki. Następnie użytkownik ma możliwość dodania walut, które go interesują, oraz zasilenia rachunków przelewem lub innymi dostępnymi metodami.

W przypadku banków komercyjnych, procedura zazwyczaj obejmuje zalogowanie się do bankowości elektronicznej lub osobistą wizytę w oddziale, założenie konta walutowego (lub kilku) oraz powiązanie ich z istniejącą kartą debetową. Niektóre banki oferują specjalne karty wielowalutowe, które automatycznie współpracują z kontami w różnych walutach. Po aktywacji funkcji wielowalutowej karta zaczyna obsługiwać płatności zgodnie z konfiguracją użytkownika. Niezależnie od wybranego rozwiązania, istotne jest zapoznanie się z regulaminem usługi, tabelą opłat oraz zakresem obsługiwanych walut, aby maksymalnie wykorzystać możliwości, jakie oferuje karta wielowalutowa.

Gdzie i kiedy karta wielowalutowa sprawdzi się najlepiej?

Karta wielowalutowa to rozwiązanie stworzone z myślą o osobach, które regularnie dokonują płatności w obcych walutach – zarówno fizycznie, jak i online. Idealnie sprawdza się podczas zagranicznych podróży służbowych, wakacyjnych wyjazdów czy wycieczek weekendowych, pozwalając na bezproblemowe płacenie w lokalnej walucie bez kosztów przewalutowania. Dzięki niej użytkownik może płacić za hotele, bilety lotnicze, posiłki w restauracjach czy zakupy w sklepach stacjonarnych i internetowych, korzystając z lokalnych kursów walutowych, bez potrzeby fizycznej wymiany gotówki.

Ponadto karta ta jest szczególnie przydatna podczas zakupów na międzynarodowych platformach, takich jak Amazon, eBay, AliExpress czy Booking.com, gdzie ceny prezentowane są w różnych walutach. Osoby pracujące zdalnie z klientami zagranicznymi lub otrzymujące dochody w walutach obcych również zyskują na efektywnym zarządzaniu środkami bez strat wynikających z podwójnego przewalutowania. W dobie globalnej mobilności i cyfrowych finansów, karta wielowalutowa stanowi nie tylko wygodne, ale wręcz strategiczne narzędzie w codziennym zarządzaniu budżetem.

Karta wielowalutowa a wypłaty z bankomatów

Korzystanie z karty wielowalutowej przy wypłatach z bankomatów za granicą to istotny aspekt, który warto uwzględnić przy wyborze odpowiedniego rozwiązania. Wiele kart umożliwia bezprowizyjne wypłaty środków w lokalnej walucie, pod warunkiem, że dana waluta znajduje się na przypisanym rachunku. Oznacza to, że przy posiadaniu odpowiedniego salda w EUR, USD czy GBP, użytkownik może uniknąć kosztownego przewalutowania i dodatkowych opłat bankowych.

Jednak należy pamiętać, że nie wszystkie wypłaty są całkowicie bezpłatne. Banki oraz fintechy często nakładają limity darmowych wypłat w miesiącu, po przekroczeniu których naliczane są prowizje – zarówno ze strony operatora karty, jak i właściciela bankomatu. Dodatkowo należy unikać tzw. DCC (Dynamic Currency Conversion), czyli opcji przewalutowania oferowanej przez bankomat, która często wiąże się z niekorzystnym kursem. Wybierając wypłatę „bez konwersji” i korzystając z waluty dostępnej na koncie, można znacznie zminimalizować koszty. Dlatego przed każdą transakcją warto dokładnie przeanalizować warunki wypłat w swojej karcie i zadbać o odpowiednie saldo w danej walucie.

Nazwa Banku | Opłata za wypłatę środków w bankomatach |

Alior Bank | |

Bank Millennium | 0 zł / 5 zł Opłaty unikniesz jeżeli rozliczysz 1 transakcje kartą lub Blikiem jeżeli masz do 26 lat, lub 5 transakcji jeżeli masz więcej niż 26 lat |

BNP Paribas | 0 zł bankomaty Grupy BNP i Global Alliance, wypłaty EUR w strefie EOG i w walucie rachunku 3%, min. 12 zł pozostałe bankomaty |

Citi Handlowy | 0 zł za 4 pierwsze wypłaty w miesiącu 8 zł pozostałe wypłaty 0 zł z kontem Citigold |

Credit Agricole | 9 zł w strefie EOG Opłaty unikniesz jeżeli w miesiącu zapewnisz wpływ na konto na kwotę 1500 zł i wykonasz 5 transakcji kartą 12 zł bankomaty poza strefą EOG |

ING Bank Śląski | 10 zł w strefie EOG 5% poza strefą EOG |

mBank | 0 zł |

Pekao SA | 2,3%, min. 5 zł z Kontem Przekorzystnym Opłaty unikniesz jeżeli zapewnisz na konto wpływ w kwocie 500 zł i rozliczysz 1 transakcje kartą |

PKO BP | 0 zł |

Santander Bank Polska | 5 zł w strefie EOG za wypłatę w EUR 10 zł pozostałe wypłaty 0 zł dla osób do 26 lat |

VeloBank | 0 zł w strefie EOG 4,5%, min. 10 zł poza strefą EOG |

RECENZJE AKTUALNYCH PROMOCJI KONT BANKOWYCH

1800 zł w promocji VeloKonta firmowego

Promocja trwa do 31.12.2025 r.Skorzystasz jeżeli przed 01.01.2025 r. nie posiadałeś rachunku firmowego w VeloBankuNagrody: 1800 zł za konkretne czynności, szczegóły poniżejWarunki: utrzymywanie salda, transakcje kartą, wynajem sprzętu, termina płatniczy, kredytowanie...

VeloKonto – jak działa, ile kosztuje i jakie daje korzyści?

VeloKonto to nowoczesny rachunek osobisty oferowany przez VeloBank, który wyróżnia się przejrzystymi warunkami oraz brakiem opłat za jego prowadzenie. Konto jest skierowane do osób ceniących wygodę bankowości internetowej i mobilnej, a także do tych, którzy szukają...

Czy warto mieć kartę wielowalutową?

Posiadanie karty wielowalutowej to racjonalny wybór dla osób, które cenią sobie wygodę, kontrolę nad finansami i oszczędności w codziennych transakcjach międzynarodowych. Korzystając z jednej karty przypisanej do wielu rachunków walutowych, użytkownik zyskuje nie tylko możliwość płacenia w lokalnych walutach bez dodatkowych opłat, ale również elastyczność zarządzania środkami w czasie rzeczywistym. Jest to rozwiązanie szczególnie korzystne dla osób podróżujących, robiących zakupy w zagranicznych sklepach internetowych, a także dla freelancerów i przedsiębiorców otrzymujących wynagrodzenie w różnych walutach.

W porównaniu do tradycyjnych kart płatniczych, które automatycznie przewalutowują każdą transakcję, często po niekorzystnym kursie i z prowizją, karta wielowalutowa zapewnia znacznie większą przejrzystość kosztów. Warto jednak pamiętać, że nie każda oferta będzie odpowiednia dla każdego – niektóre karty wymagają aktywacji dodatkowych usług, a inne wiążą się z miesięcznymi opłatami lub limitami transakcji. Dla osób korzystających z płatności w jednej walucie sporadycznie, może to być funkcjonalność zbędna. Mimo to, w kontekście rosnącej mobilności i cyfryzacji finansów, karta wielowalutowa staje się coraz bardziej uniwersalnym narzędziem, które znacząco ułatwia zarządzanie pieniędzmi na skalę międzynarodową.

Podsumowanie: Karta wielowalutowa jako nowoczesne narzędzie finansowe

Karta wielowalutowa to odpowiedź na potrzeby współczesnych konsumentów, którzy oczekują elastyczności, niskich kosztów i pełnej kontroli nad transakcjami w różnych walutach. Jej największym atutem jest możliwość automatycznego dopasowania waluty płatności do dostępnych środków na przypisanych rachunkach, co eliminuje ryzyko przewalutowania po niekorzystnych kursach. Dzięki funkcjonalności wielowalutowej karta staje się niezwykle przydatna zarówno podczas zagranicznych podróży, jak i zakupów online w obcej walucie.

Wybierając odpowiednią kartę, warto dokładnie przeanalizować dostępne na rynku opcje – od ofert tradycyjnych banków po elastyczne rozwiązania fintechowe. Niezależnie od tego, czy zdecydujesz się na kartę Revolut, Wise, czy produkt bankowy z funkcją wielowalutową, kluczowe będzie dopasowanie narzędzia do własnych potrzeb i stylu życia. W erze globalizacji i rosnącej liczby transakcji transgranicznych, karta wielowalutowa przestaje być dodatkiem, a staje się standardem dla świadomych użytkowników finansów osobistych.

FAQ – Najczęściej zadawane pytania o kartę wielowalutową

Czy karta wielowalutowa jest darmowa?

To zależy od oferty banku lub fintechu. Niektóre karty wielowalutowe, jak w podstawowej wersji Revolut, są dostępne bez opłat miesięcznych, ale mogą mieć ograniczenia co do przewalutowań czy wypłat z bankomatów. Inne instytucje oferują płatne pakiety z dodatkowymi funkcjonalnościami.

Czy muszę mieć konto w każdej walucie, żeby karta działała wielowalutowo?

Tak, aby uniknąć przewalutowania, należy posiadać środki na odpowiednim koncie walutowym przypisanym do karty. W przeciwnym razie system automatycznie pobierze środki z konta głównego i przeliczy je po obowiązującym kursie, co może generować dodatkowe koszty.

Czy każda karta Visa lub Mastercard jest wielowalutowa?

Nie. Mimo że większość kart Visa i Mastercard może być używana za granicą, funkcjonalność wielowalutowa zależy od tego, czy została aktywowana przez bank. Sam operator (Visa/Mastercard) nie gwarantuje takiej funkcji – kluczowe znaczenie ma konfiguracja karty i dostęp do kont walutowych.

Jakie waluty mogę obsługiwać na jednej karcie?

Zakres walut zależy od dostawcy karty. Fintechy takie jak Revolut czy Wise oferują dostęp do ponad 30 walut, natomiast tradycyjne banki najczęściej umożliwiają obsługę euro, dolarów amerykańskich, funtów brytyjskich i franków szwajcarskich.

Czy mogę korzystać z karty wielowalutowej online?

Tak. Karta wielowalutowa działa zarówno w sklepach stacjonarnych, jak i internetowych. Umożliwia płacenie w lokalnej walucie sklepu, co eliminuje konieczność przewalutowania i pozwala oszczędzać na kursach wymiany.

Czy mogę korzystać z karty wielowalutowej w Polsce?

Oczywiście. Karta działa jak zwykła karta debetowa – w Polsce korzysta z rachunku złotówkowego, a za granicą automatycznie przełącza się na odpowiednie konto walutowe, jeśli jest dostępne.

600 zł do biedronki, 600 zł w Bezcennych Chwilach i zwolnienie roczne z opłat za kredytówkę Citi Simplicity

Promocja trwa do 19.01.2026 r.Skorzystasz jeżeli po 01.10.2024 r. nie posiadałeś i nie posiadasz w banku żadnej głównej karty kredytowejNagrody: 600 zł w voucherach do Biedronki, 48 000 punktów (600 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za...

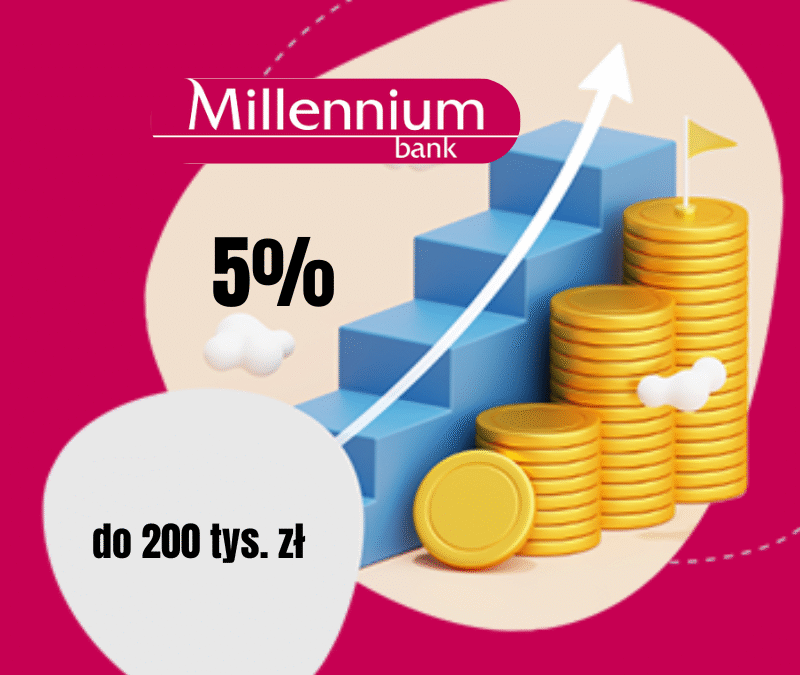

Millennium: konto oszczędnościowe na 5% do 200 000 zł!

Promocja trwa do 04.03.2026 r. lub do wyczerpania puli 1000 wniosków.Skorzystasz jeżeli rozliczysz 5 transakcji kartą lub Blikiem i wpłacisz nowe środkiNagrody: 5% w skali roku dla nowych środków do 200 000 zł przez 90 dniWarunki: Ulokuj na koncie oszczędnościowym...

Konto Oszczędnościowe w Santander Consumer Bank: od 3,7% do 4% do ponad 200 000 zł

Promocja trwa do 12.02.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Oszczędnościowe Santander Consumer BankNagrody: podwyższone oprocentowanie: 4% do 50 000 zł, 3,9% od 50 000 do 200 000 zł, 3,7% powyżej 200 000 złWarunki: Utrzymanie średniego salda...

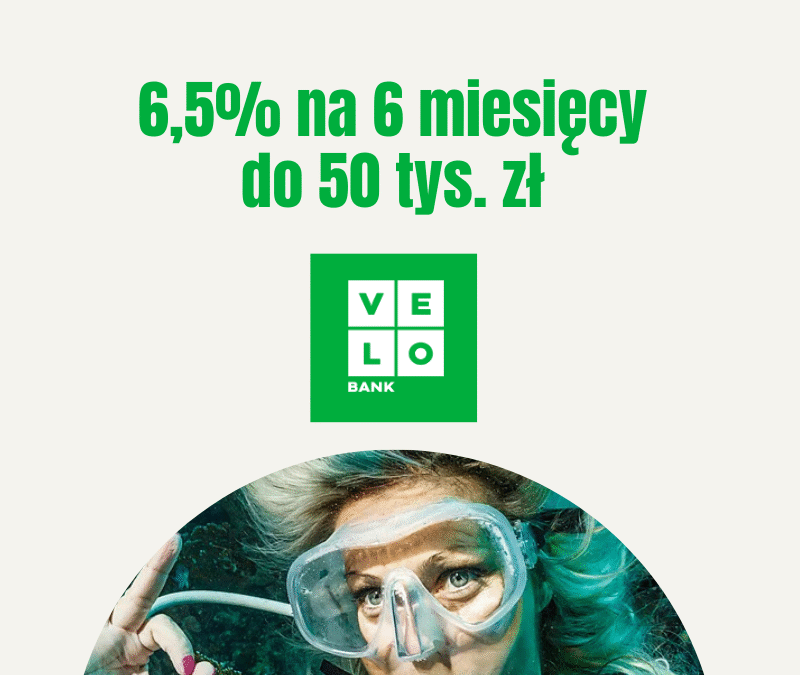

Velo Bank Konto Oszczędnościowe na 6,5% w skali roku do 50 tys. zł

Promocja trwa do 13.01.2025 r.Skorzystasz jeżeli wpłacisz na Konto Elastyczne nowe środkiNagrody: Podwyższone oprocentowanie przez 2 miesiące dla nowych środkówWarunki: Wpłata nowych środków, rozliczenie transakcji bezgotówkowych Jeszcze do niedawna Velo Bank dawał...

Apple Watch SE 3 i do 300 zł w e-voucherach w promocji karty kredytowej Citi Simplicity

Promocja trwa do 07.01.2026 r.Skorzystasz jeżeli od 01.10.2024 r. nie posiadasz w banku żadnej głównej karty kredytowejNagrody: Apple Watch SE 3, 24 000 punktów (300 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za kartęWarunki: płatności kartą, rejestrcja w...

Konto Mega Oszczędnościowe Alior Banku: 5% do 200 tys. zł

Promocja trwa do 08.01.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Mega Oszczędnościowe Nagrody: 5% dla nowych środków do 200 000 zł na okres 3 miesięcyWarunki: Wpłata nowych środków i wykonanie transakcji kartą lub BlikiemRuszyła kolejna edycja...

VeloLokata dla Aktywnych: 6,5% w skali roku na 6 miesięcy do 50 tys. zł

Promocja trwa do 21.12.2025 r.Skorzystasz jeżeli od 31.12.2022 r. do 18.11.2025 r. nie posiadałeś w Velo lokat, kot oszczędnościowych i IKENagrody: podwyższone oprocentowanie na lokacie dla nowych środków Warunki: posiadanie lub otwarcie ROR, pływy na konto, aktywne...

Pekao Konto Oszczędnościowe: 6% w skali roku do 100 000 zł

Promocja trwa do 12.01.2026 r.Skorzystasz jeżeli otworzysz pierwsze Konto Oszczędnościowe w Peako wraz z kontem osobistym i kartąNagrody: 6% w skali roku do 100 tys. zł lub 200 tys. zł przez 123 dni, w zależności od wyboru konta osobistegoWarunki: otwarcie konta...