RRSO – jak wpływa na całkowity koszt zobowiązania?

Zanim podpiszesz umowę kredytową, sprawdź RRSO! To wskaźnik, który pokazuje rzeczywisty koszt kredytu w skali roku, uwzględniając nie tylko oprocentowanie, ale też wszystkie prowizje i opłaty. Dzięki niemu wiesz, ile naprawdę zapłacisz.

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, to wskaźnik, który precyzyjnie pokazuje całkowity koszt kredytu ponoszony przez konsumenta w skali roku. W przeciwieństwie do prostego oprocentowania nominalnego, RRSO uwzględnia wszystkie dodatkowe opłaty, jakie mogą wystąpić w związku z zaciągnięciem zobowiązania finansowego – m.in. prowizje, ubezpieczenia czy koszty administracyjne. Dzięki temu daje realny obraz tego, ile kredytobiorca faktycznie zapłaci za pożyczenie pieniędzy. RRSO ma kluczowe znaczenie przy porównywaniu ofert kredytowych, ponieważ pozwala ocenić, która propozycja jest najbardziej opłacalna, nawet jeśli różnice w samym oprocentowaniu wydają się niewielkie. Ustawodawca nałożył na instytucje finansowe obowiązek podawania RRSO w materiałach reklamowych i umowach, aby zwiększyć przejrzystość rynku i chronić interesy konsumentów.

- Czym różni się RRSO od oprocentowania nominalnego?

- Jakie elementy składają się na RRSO?

- Jakie RRSO można uznać za korzystne?

- Jakie jest RRSO kredytu hipotecznego?

- RRSO a kredyt hipoteczny, gotówkowy i chwilówki – porównanie

- Jak obliczyć RRSO samodzielnie?

- RRSO a całkowity koszt kredytu – bezpośrednie powiązanie

- Oprocentowanie kredytu a RRSO – praktyczne podejście

- Oprocentowanie nominalne a RRSO – jak je interpretować wspólnie?

- Podsumowanie i praktyczne wskazówki

Czym różni się RRSO od oprocentowania nominalnego?

Podstawowa różnica między RRSO a oprocentowaniem nominalnym polega na zakresie informacji, jakie oba wskaźniki przekazują kredytobiorcy. Oprocentowanie nominalne odnosi się wyłącznie do wysokości odsetek, jakie naliczane są od pożyczonego kapitału – bez uwzględniania innych kosztów związanych z kredytem. Tymczasem Rzeczywista Roczna Stopa Oprocentowania (RRSO) obejmuje pełen zestaw opłat, jakie klient musi ponieść w związku z finansowaniem, w tym m.in. prowizję bankową, koszty przygotowawcze, obowiązkowe ubezpieczenia czy opłaty administracyjne.

Dzięki temu RRSO pozwala na realną ocenę całkowitej ceny kredytu, niezależnie od sposobu jego prezentowania w reklamach. Dla przykładu: dwa kredyty mogą mieć identyczne oprocentowanie nominalne na poziomie 8%, ale jeśli jeden z nich wiąże się z wysoką prowizją i dodatkowymi opłatami, jego RRSO może wynosić nawet 20%, podczas gdy drugi – tylko 10%. To właśnie dlatego RRSO jest uważane za najrzetelniejszy parametr umożliwiający świadome porównywanie ofert finansowych.

Jakie elementy składają się na RRSO?

Na wysokość Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) wpływa szereg czynników, które razem oddają pełny koszt kredytu w ujęciu rocznym. Kluczowym składnikiem jest oprocentowanie nominalne, czyli odsetki naliczane od pożyczonego kapitału. Do tego dochodzą jednak również koszty pozaodsetkowe, takie jak:

- Prowizja za udzielenie kredytu – jednorazowa opłata pobierana przez instytucję finansową,

- Opłaty przygotowawcze i administracyjne – np. koszty rozpatrzenia wniosku lub prowadzenia rachunku,

- Ubezpieczenie kredytu – w wielu przypadkach obowiązkowe i znacząco wpływające na koszt,

- Opłaty za dodatkowe usługi – np. wycena nieruchomości, ustanowienie zabezpieczenia, notariusz.

Dodatkowo, na wysokość RRSO wpływa okres kredytowania – im krótszy czas spłaty przy tych samych kosztach, tym RRSO będzie wyższe, ponieważ ponoszone koszty rozkładają się na krótszy okres. Z tego względu RRSO nie tylko informuje o kosztach, ale także pozwala porównać oferty w sposób znormalizowany, ułatwiając konsumentowi podjęcie racjonalnej decyzji kredytowej.

Jakie RRSO można uznać za korzystne?

Ocena, czy dane RRSO jest korzystne, zależy od rodzaju zobowiązania, jego kwoty, okresu spłaty oraz warunków rynkowych. Co do zasady, niższe RRSO oznacza mniejszy całkowity koszt kredytu, dlatego jest pożądane z punktu widzenia konsumenta. W przypadku kredytów hipotecznych wartości RRSO na poziomie 7–9% mogą być uznane za atrakcyjne, natomiast dla kredytów gotówkowych granica ta często przesuwa się w górę – RRSO poniżej 15% bywa już uznawane za dobre.

Warto jednak pamiętać, że „niskie” RRSO nie zawsze oznacza najtańszą ofertę – szczególnie gdy różnice między produktami dotyczą także czasu spłaty lub wymogów dodatkowych (np. wykupienia ubezpieczenia). Dlatego korzystne RRSO to takie, które przy uwzględnieniu całkowitej kwoty do spłaty, długości zobowiązania oraz warunków umowy zapewnia realną opłacalność i elastyczność dla kredytobiorcy. Weryfikując oferty, warto też zwrócić uwagę, czy promocyjne RRSO obowiązuje przez cały okres kredytowania, czy jedynie przez jego początkową część.

Jakie jest RRSO kredytu hipotecznego?

RRSO kredytu hipotecznego jest z reguły znacznie niższe niż w przypadku kredytów gotówkowych czy chwilówek, głównie ze względu na długi okres spłaty oraz zabezpieczenie w postaci nieruchomości. W typowych warunkach rynkowych RRSO dla kredytów hipotecznych mieści się najczęściej w przedziale 7%–10%, choć w okresach niskich stóp procentowych może spaść nawet poniżej tego poziomu. Warto jednak zaznaczyć, że RRSO kredytu hipotecznego może być zaniżone przez oferty promocyjne lub czasowo obniżone marże, dlatego niezbędne jest dokładne przeanalizowanie wszystkich elementów składowych kosztu.

Na RRSO w przypadku kredytu hipotecznego wpływają takie czynniki jak: wysokość wkładu własnego, rodzaj oprocentowania (stałe lub zmienne), ubezpieczenia pomostowe, opłaty notarialne, prowizja banku czy koszt ustanowienia hipoteki. Co istotne, ze względu na długi horyzont czasowy, nawet niewielkie różnice w RRSO mogą oznaczać dziesiątki tysięcy złotych różnicy w całkowitej kwocie do spłaty. Z tego powodu wskaźnik ten jest jednym z kluczowych elementów w ocenie atrakcyjności ofert hipotecznych.

RRSO a kredyt hipoteczny, gotówkowy i chwilówki – porównanie

RRSO może znacząco różnić się w zależności od rodzaju zobowiązania, dlatego jego interpretacja wymaga uwzględnienia kontekstu konkretnego produktu finansowego.

W przypadku kredytów hipotecznych, dzięki długiemu okresowi spłaty oraz zabezpieczeniu na nieruchomości, RRSO jest relatywnie niskie – zazwyczaj wynosi od 7% do 10%. Dodatkowo, banki oferują często konkurencyjne warunki kredytowania przy wysokim wkładzie własnym, co może jeszcze bardziej obniżyć wskaźnik RRSO.

Kredyt gotówkowy

Dla kredytów gotówkowych RRSO jest wyższe, zazwyczaj w przedziale od 10% do 20%, choć w ofertach promocyjnych może być niższe. W tym przypadku brak zabezpieczenia oraz krótszy okres kredytowania sprawiają, że koszty pozaodsetkowe (np. prowizje, ubezpieczenia) mają większy wpływ na końcową wartość RRSO.

Chwilówki

Najwyższe wartości RRSO obserwuje się przy tzw. chwilówkach, czyli krótkoterminowych pożyczkach pozabankowych. RRSO może tu sięgać kilkuset, a nawet kilku tysięcy procent, co wynika z bardzo krótkiego okresu spłaty i wysokich kosztów dodatkowych. Nawet jeśli nominalne oprocentowanie chwilówki jest symboliczne, to opłaty administracyjne, prowizje i inne opłaty windują RRSO na bardzo wysoki poziom, czyniąc ten typ zobowiązania jednym z najdroższych na rynku.

Porównanie RRSO w różnych produktach kredytowych to nie tylko formalność, ale konieczny krok w świadomym zarządzaniu finansami osobistymi.

Jak obliczyć RRSO samodzielnie?

Obliczenie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) może wydawać się skomplikowane, ponieważ wymaga zastosowania wzoru matematycznego uwzględniającego przepływy pieniężne w czasie. W praktyce obliczenia te oparte są na tzw. wewnętrznej stopie zwrotu (IRR) dla wszystkich kosztów kredytowych rozłożonych na poszczególne okresy spłaty. Wzór ten zakłada uwzględnienie nie tylko kapitału i odsetek, ale również wszystkich kosztów pozaodsetkowych oraz harmonogramu płatności.

Dla przeciętnego konsumenta bardziej dostępne są internetowe kalkulatory RRSO, udostępniane przez banki, instytucje finansowe i portale konsumenckie. Wystarczy w nich wprowadzić podstawowe dane, takie jak: kwota kredytu, okres spłaty, oprocentowanie nominalne, wysokość prowizji i innych opłat, aby uzyskać rzeczywistą roczną stopę kosztu.

Warto jednak pamiętać, że RRSO zawsze powinno być podane przez kredytodawcę w ofercie oraz umowie kredytowej, zgodnie z obowiązującym prawem. Konsument ma więc prawo oczekiwać przejrzystej informacji o rzeczywistym koszcie zobowiązania, bez konieczności dokonywania własnych obliczeń. Mimo to, znajomość zasad działania RRSO pozwala na bardziej świadome i krytyczne podejście do analizy dostępnych ofert.

RECENZJE AKTUALNYCH PROMOCJI KONT BANKOWYCH

1800 zł w promocji VeloKonta firmowego

Promocja trwa do 31.12.2025 r.Skorzystasz jeżeli przed 01.01.2025 r. nie posiadałeś rachunku firmowego w VeloBankuNagrody: 1800 zł za konkretne czynności, szczegóły poniżejWarunki: utrzymywanie salda, transakcje kartą, wynajem sprzętu, termina płatniczy, kredytowanie...

VeloKonto – jak działa, ile kosztuje i jakie daje korzyści?

VeloKonto to nowoczesny rachunek osobisty oferowany przez VeloBank, który wyróżnia się przejrzystymi warunkami oraz brakiem opłat za jego prowadzenie. Konto jest skierowane do osób ceniących wygodę bankowości internetowej i mobilnej, a także do tych, którzy szukają...

RRSO a całkowity koszt kredytu – bezpośrednie powiązanie

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to jeden z najważniejszych wskaźników pozwalających ocenić, jaki będzie całkowity koszt kredytu ponoszony przez konsumenta w skali roku. RRSO agreguje wszystkie opłaty i koszty, jakie występują w trakcie trwania umowy kredytowej, dzięki czemu umożliwia bezpośrednie porównanie ofert niezależnie od struktury ich opłat.

Na całkowity koszt zobowiązania wpływają nie tylko odsetki, lecz także opłaty przygotowawcze, prowizje bankowe, składki ubezpieczeniowe oraz wszelkie inne koszty wymagane do uzyskania finansowania. Im wyższe RRSO, tym większa łączna kwota do spłaty – nawet jeśli nominalne oprocentowanie wydaje się niskie.

Przykładowo, dwa kredyty o tej samej kwocie i czasie spłaty mogą znacząco różnić się w całkowitej wysokości rat: kredyt z RRSO 12% wygeneruje znacznie niższy koszt niż kredyt z RRSO 18%, mimo że oba mogą mieć zbliżone oprocentowanie nominalne. Z tego względu RRSO stanowi najlepsze narzędzie do prognozowania rzeczywistego obciążenia finansowego i powinno być kluczowym kryterium przy podejmowaniu decyzji kredytowych.

Oprocentowanie kredytu a RRSO – praktyczne podejście

Choć oprocentowanie nominalne jest często eksponowane w reklamach kredytów i pożyczek, to w praktyce nie oddaje pełnego kosztu zobowiązania. Wielu konsumentów błędnie zakłada, że niskie oprocentowanie oznacza tani kredyt. Tymczasem może się okazać, że oferta z niskim oprocentowaniem nominalnym zawiera szereg dodatkowych opłat – prowizję, obowiązkowe ubezpieczenie, koszty administracyjne – które znacząco podnoszą całkowity koszt kredytu.

Dlatego RRSO stanowi znacznie bardziej wiarygodne źródło informacji o realnym obciążeniu finansowym, ponieważ uwzględnia wszystkie składniki kosztowe, rozłożone w czasie i skonsolidowane w jedną roczną stopę procentową. Dla kredytobiorcy najistotniejsze powinno być nie tylko to, ile wynosi oprocentowanie, ale przede wszystkim jaka jest wartość RRSO – to ona decyduje o łącznej kwocie do spłaty.

W praktyce oznacza to, że kredyt z wyższym oprocentowaniem nominalnym, ale niskimi kosztami dodatkowymi, może być bardziej opłacalny niż pozornie „tańszy” produkt z szeregiem ukrytych opłat. Z tego względu przy porównywaniu ofert należy zawsze sprawdzać oba parametry, ale decyzję opierać przede wszystkim na RRSO jako obiektywnym wskaźniku całkowitego kosztu finansowania.

Oprocentowanie nominalne a RRSO – jak je interpretować wspólnie?

Aby dokonać trafnej oceny oferty kredytowej, warto rozumieć, jak współistnieją i uzupełniają się oprocentowanie nominalne i RRSO. Oprocentowanie nominalne wskazuje jedynie na wysokość odsetek, jakie zostaną naliczone od kapitału, i choć jest to kluczowy element kosztu kredytu, to nie obejmuje innych obowiązkowych opłat, takich jak prowizje, składki ubezpieczeniowe czy koszty dodatkowych usług oferowanych przez kredytodawcę.

RRSO z kolei prezentuje rzeczywisty roczny koszt całkowity zobowiązania, umożliwiając bardziej kompleksową ocenę oferty. Jeśli różnica między oprocentowaniem nominalnym a RRSO jest niewielka, oznacza to, że oferta jest przejrzysta i nie zawiera znaczących kosztów dodatkowych. Natomiast duża rozbieżność między tymi dwoma wskaźnikami może sygnalizować obecność ukrytych lub znaczących opłat pozaodsetkowych, które istotnie zwiększają łączny koszt kredytu.

W praktyce konsument powinien analizować oba parametry łącznie – nominalne oprocentowanie pokazuje, jaka część kosztów wynika z samych odsetek, natomiast RRSO ujawnia pełny obraz finansowy oferty. Dzięki tej podwójnej analizie możliwe jest dokonanie świadomego i korzystnego wyboru, uwzględniającego zarówno wysokość raty, jak i całkowitą kwotę do spłaty.

Podsumowanie i praktyczne wskazówki

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to niezbędne narzędzie w ocenie atrakcyjności ofert kredytowych, ponieważ pozwala rzetelnie oszacować całkowity koszt zobowiązania w ujęciu rocznym. W odróżnieniu od samego oprocentowania nominalnego, RRSO uwzględnia wszelkie opłaty towarzyszące kredytowi – dzięki czemu zapewnia konsumentowi pełniejszy obraz obciążeń finansowych.

Przy analizie ofert warto kierować się kilkoma zasadami. Po pierwsze, zawsze porównuj RRSO kredytów o tej samej kwocie i okresie spłaty – tylko wtedy zestawienie ma wartość merytoryczną. Po drugie, nie daj się zwieść niskim wartościom oprocentowania nominalnego – zweryfikuj, czy nie towarzyszą mu wysokie koszty dodatkowe. Po trzecie, dokładnie analizuj warunki umowy, zwracając uwagę na opłaty jednorazowe, ubezpieczenia i prowizje.

Warto również korzystać z dostępnych kalkulatorów RRSO i porównywarek ofert kredytowych, które mogą pomóc w szybkim zestawieniu parametrów produktów finansowych. Pamiętaj, że nawet niewielkie różnice w RRSO mogą w dłuższej perspektywie oznaczać oszczędności rzędu kilku lub kilkunastu tysięcy złotych. Świadome korzystanie z tego wskaźnika to podstawowy element odpowiedzialnego zarządzania domowym budżetem.

FAQ – Najczęściej zadawane pytania o RRSO

Jak obliczyć RRSO?

RRSO można obliczyć samodzielnie przy użyciu wzoru matematycznego opartego na wewnętrznej stopie zwrotu (IRR), ale ze względu na jego złożoność, najwygodniej skorzystać z gotowych kalkulatorów online. Wystarczy wprowadzić takie dane jak: kwota kredytu, okres spłaty, oprocentowanie nominalne, prowizja, opłaty dodatkowe i harmonogram spłat. Banki i instytucje finansowe są również zobowiązane do podania RRSO w ofertach i dokumentach kredytowych.

RRSO 20% – czy to dużo?

Tak, RRSO na poziomie 20% jest uznawane za stosunkowo wysokie, zwłaszcza w przypadku kredytów gotówkowych lub ratalnych. Wysokość RRSO powinna być analizowana w odniesieniu do rodzaju zobowiązania – w przypadku chwilówek może to być wartość standardowa, natomiast dla kredytu hipotecznego taka wartość byłaby skrajnie niekorzystna.

Czy RRSO może się zmienić?

Tak, RRSO może się zmieniać, jeśli kredyt ma zmienne oprocentowanie lub jeśli warunki kredytowania ulegają zmianie (np. zmiana ubezpieczenia, wcześniejsza spłata). W przypadku kredytów o stałym oprocentowaniu i ustalonym harmonogramie spłat RRSO pozostaje niezmienne.

Czy banki podają RRSO w umowach kredytu konsumenckiego?

Tak. Zgodnie z ustawą o kredycie konsumenckim, banki mają obowiązek podawania RRSO w umowach, ofertach i materiałach reklamowych dotyczących kredytów konsumenckich. Ma to na celu zapewnienie konsumentom przejrzystości i ułatwienie porównania ofert.

Czy RRSO to całkowity koszt kredytu?

Nie, RRSO to nie kwota całkowitego kosztu kredytu, lecz jego wyrażenie w formie procentowej w skali roku. Wskazuje on, ile kosztuje korzystanie z pożyczonych pieniędzy, biorąc pod uwagę wszystkie koszty – ale nie podaje ich w złotówkach. Całkowity koszt kredytu to konkretna suma, a RRSO to sposób jej przedstawienia jako wskaźnika.

Czy RRSO to to samo co oprocentowanie?

Nie. Oprocentowanie nominalne obejmuje tylko odsetki od kapitału, natomiast RRSO zawiera wszystkie koszty zobowiązania (odsetki, prowizje, opłaty, ubezpieczenia) i lepiej oddaje rzeczywisty koszt kredytu.

Czy bank może podnieść RRSO?

Bank nie podnosi samego RRSO – to nie jest parametr ustalany dowolnie, lecz wynik obliczeń. Jednak bank może zmienić warunki kredytu, np. podnieść oprocentowanie zmienne lub dodać koszty, co wpływa na wzrost RRSO w nowej ofercie lub aneksie. W przypadku umów z oprocentowaniem stałym RRSO nie ulega zmianie.

Ile wynosi RRSO w bankach?

Wartość RRSO zależy od rodzaju produktu:

- kredyty hipoteczne: zazwyczaj 7–10%,

- kredyty gotówkowe: ok. 10–20%,

- chwilówki: od kilkuset do kilku tysięcy procent.

RRSO jest także uzależnione od indywidualnej oceny zdolności kredytowej klienta i dodatkowych warunków oferty.

600 zł do biedronki, 600 zł w Bezcennych Chwilach i zwolnienie roczne z opłat za kredytówkę Citi Simplicity

Promocja trwa do 19.01.2026 r.Skorzystasz jeżeli po 01.10.2024 r. nie posiadałeś i nie posiadasz w banku żadnej głównej karty kredytowejNagrody: 600 zł w voucherach do Biedronki, 48 000 punktów (600 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za...

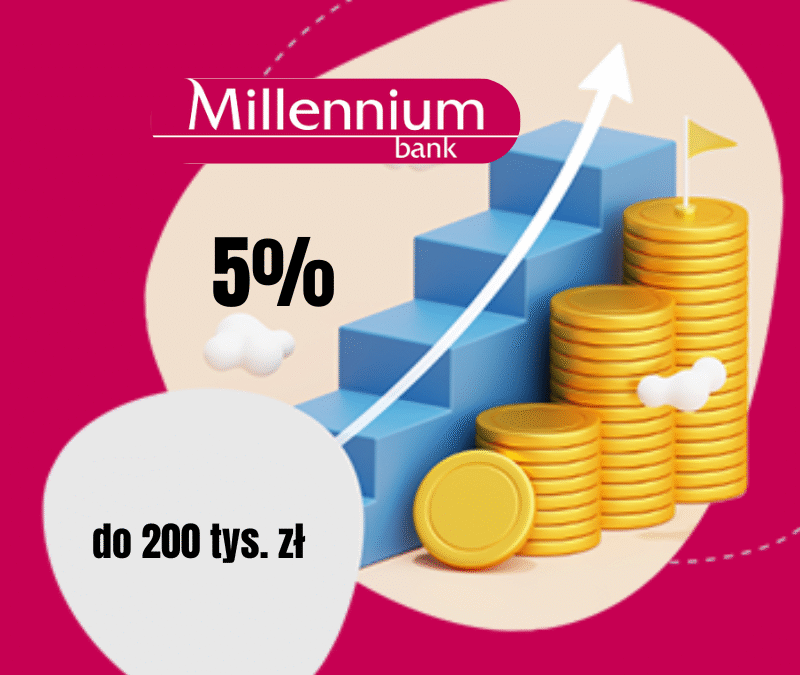

Millennium: konto oszczędnościowe na 5% do 200 000 zł!

Promocja trwa do 04.03.2026 r. lub do wyczerpania puli 1000 wniosków.Skorzystasz jeżeli rozliczysz 5 transakcji kartą lub Blikiem i wpłacisz nowe środkiNagrody: 5% w skali roku dla nowych środków do 200 000 zł przez 90 dniWarunki: Ulokuj na koncie oszczędnościowym...

Konto Oszczędnościowe w Santander Consumer Bank: od 3,7% do 4% do ponad 200 000 zł

Promocja trwa do 12.02.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Oszczędnościowe Santander Consumer BankNagrody: podwyższone oprocentowanie: 4% do 50 000 zł, 3,9% od 50 000 do 200 000 zł, 3,7% powyżej 200 000 złWarunki: Utrzymanie średniego salda...

Velo Bank Konto Oszczędnościowe na 6,5% w skali roku do 50 tys. zł

Promocja trwa do 13.01.2025 r.Skorzystasz jeżeli wpłacisz na Konto Elastyczne nowe środkiNagrody: Podwyższone oprocentowanie przez 2 miesiące dla nowych środkówWarunki: Wpłata nowych środków, rozliczenie transakcji bezgotówkowych Jeszcze do niedawna Velo Bank dawał...

Apple Watch SE 3 i do 300 zł w e-voucherach w promocji karty kredytowej Citi Simplicity

Promocja trwa do 07.01.2026 r.Skorzystasz jeżeli od 01.10.2024 r. nie posiadasz w banku żadnej głównej karty kredytowejNagrody: Apple Watch SE 3, 24 000 punktów (300 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za kartęWarunki: płatności kartą, rejestrcja w...

Konto Mega Oszczędnościowe Alior Banku: 5% do 200 tys. zł

Promocja trwa do 08.01.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Mega Oszczędnościowe Nagrody: 5% dla nowych środków do 200 000 zł na okres 3 miesięcyWarunki: Wpłata nowych środków i wykonanie transakcji kartą lub BlikiemRuszyła kolejna edycja...

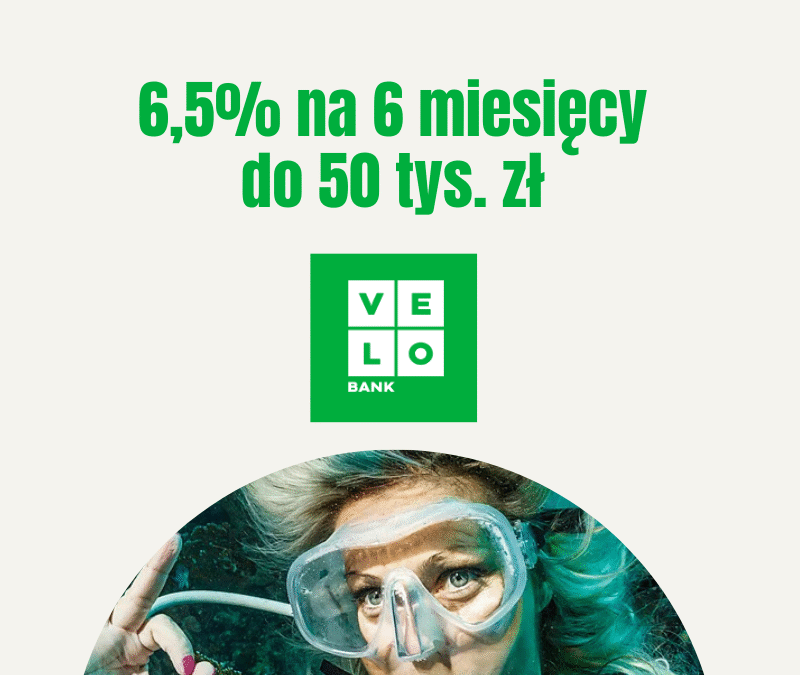

VeloLokata dla Aktywnych: 6,5% w skali roku na 6 miesięcy do 50 tys. zł

Promocja trwa do 21.12.2025 r.Skorzystasz jeżeli od 31.12.2022 r. do 18.11.2025 r. nie posiadałeś w Velo lokat, kot oszczędnościowych i IKENagrody: podwyższone oprocentowanie na lokacie dla nowych środków Warunki: posiadanie lub otwarcie ROR, pływy na konto, aktywne...

Pekao Konto Oszczędnościowe: 6% w skali roku do 100 000 zł

Promocja trwa do 12.01.2026 r.Skorzystasz jeżeli otworzysz pierwsze Konto Oszczędnościowe w Peako wraz z kontem osobistym i kartąNagrody: 6% w skali roku do 100 tys. zł lub 200 tys. zł przez 123 dni, w zależności od wyboru konta osobistegoWarunki: otwarcie konta...