Pożyczka hipoteczna – co to jest i na jaki cel można ją zaciągnąć?

Pożyczka hipoteczna, to pożyczka, w której zabezpieczeniem jest należąca do Ciebie nieruchomość (mieszkanie, dom, działka). Środki możesz przeznaczyć na dowolny cel – bez potrzeby tłumaczenia się bankowi. Niższe oprocentowanie niż w kredycie gotówkowym i wysoka dostępna kwota – nawet do 70–80% wartości nieruchomości. Idealne rozwiązanie dla osób potrzebujących większego finansowania.

Pożyczka hipoteczna to forma finansowania, w której środki pieniężne udzielane są przez bank lub instytucję finansową w zamian za ustanowienie zabezpieczenia w postaci hipoteki na nieruchomości należącej do pożyczkobiorcy. W odróżnieniu od klasycznego kredytu hipotecznego, który służy wyłącznie do sfinansowania zakupu, budowy lub remontu nieruchomości, pożyczka hipoteczna może zostać przeznaczona na dowolny cel – zarówno prywatny, jak i biznesowy. Warunkiem jej uzyskania jest jednak posiadanie nieruchomości wolnej od obciążeń lub z niskim stopniem zadłużenia, na której wierzyciel może ustanowić hipotekę. Produkt ten charakteryzuje się zazwyczaj korzystniejszym oprocentowaniem niż pożyczki gotówkowe, co wynika z niższego ryzyka dla pożyczkodawcy dzięki zabezpieczeniu rzeczowemu. Pożyczka hipoteczna może być interesującą alternatywą dla osób poszukujących wysokiego finansowania przy relatywnie niskim koszcie całkowitym.

- Na czym polega pożyczka hipoteczna?

- Pożyczka hipoteczna a kredyt hipoteczny – podstawowe różnice

- Kredyt a pożyczka hipoteczna – co bardziej się opłaca?

- Na jaki cel można przeznaczyć pożyczkę hipoteczną?

- Pożyczka hipoteczna – oprocentowanie, prowizja i RRSO

- Pożyczka hipoteczna bez BIK – czy to możliwe?

- Pożyczka hipoteczna bez zdolności kredytowej – realne możliwości

- Pożyczka hipoteczna pozabankowa – co warto wiedzieć?

- W jakich bankach możemy ubiegać się o pożyczkę hipoteczną?

- Podsumowanie – czy warto zdecydować się na pożyczkę hipoteczną?

Na czym polega pożyczka hipoteczna?

Mechanizm działania pożyczki hipotecznej opiera się na zabezpieczeniu wierzytelności poprzez wpis hipoteki do księgi wieczystej nieruchomości należącej do pożyczkobiorcy. Oznacza to, że pożyczkodawca – najczęściej bank – zyskuje prawo do dochodzenia swoich roszczeń z tej nieruchomości w przypadku niespłacenia zobowiązania. W praktyce oznacza to, że osoba fizyczna lub przedsiębiorca, będący właścicielem mieszkania, domu lub działki, może uzyskać znaczną kwotę finansowania, której wysokość zależy od wartości nieruchomości oraz przyjętego przez instytucję wskaźnika LTV (loan to value), zwykle nieprzekraczającego 70–80%. Uzyskane środki trafiają bezpośrednio na rachunek pożyczkobiorcy i mogą zostać spożytkowane w dowolny sposób – bank nie kontroluje celu ich wydatkowania. Wymaga to jednak przejścia przez pełną procedurę weryfikacyjną, podobną do tej stosowanej przy kredycie hipotecznym, obejmującą m.in. wycenę nieruchomości, ocenę zdolności kredytowej oraz analizę historii kredytowej.

Pożyczka hipoteczna a kredyt hipoteczny – podstawowe różnice

Choć pożyczka hipoteczna i kredyt hipoteczny bywają mylone, różnice między nimi są fundamentalne i dotyczą zarówno celu finansowania, jak i konstrukcji prawnej produktu. Kredyt hipoteczny jest produktem celowym – środki mogą zostać przeznaczone wyłącznie na zakup, budowę lub remont nieruchomości. Bank ściśle nadzoruje sposób wykorzystania środków, często wypłacając je w transzach i wymagając dokumentów potwierdzających poniesione koszty. Z kolei pożyczka hipoteczna ma charakter niecelowy – pożyczkobiorca może wykorzystać pozyskane środki według własnego uznania, np. na konsolidację zobowiązań, rozwój firmy czy inwestycje. Kluczową cechą łączącą oba produkty jest zabezpieczenie hipoteczne na nieruchomości, jednak w przypadku pożyczki przedmiotem zabezpieczenia musi być nieruchomość już posiadana przez klienta. Co więcej, pożyczka hipoteczna zazwyczaj wiąże się z wyższym oprocentowaniem niż kredyt hipoteczny, choć nadal korzystniejszym niż w przypadku pożyczek gotówkowych – właśnie dzięki zabezpieczeniu rzeczowemu.

Kredyt a pożyczka hipoteczna – co bardziej się opłaca?

Wybór między kredytem a pożyczką hipoteczną powinien być uzależniony od celu finansowania oraz indywidualnej sytuacji finansowej klienta. Kredyt hipoteczny oferuje zazwyczaj niższe oprocentowanie oraz dłuższy okres kredytowania, jednak jego zastosowanie ogranicza się wyłącznie do ściśle określonych celów mieszkaniowych, takich jak zakup lokalu, budowa domu czy modernizacja nieruchomości. Dodatkowo bank wymaga wkładu własnego, harmonogramu inwestycji oraz dokumentowania wydatków. Z kolei pożyczka hipoteczna to rozwiązanie znacznie bardziej elastyczne – można ją wykorzystać na dowolny cel, bez konieczności informowania banku o sposobie wydatkowania środków. Choć wiąże się z nieco wyższym kosztem finansowania i krótszym maksymalnym okresem spłaty, może okazać się atrakcyjną alternatywą dla osób, które posiadają nieruchomość i potrzebują szybkiego dostępu do kapitału. Opłacalność każdej z opcji należy analizować nie tylko przez pryzmat kosztów, ale również wymogów formalnych, czasu procedowania oraz indywidualnych planów inwestycyjnych pożyczkobiorcy.

Na jaki cel można przeznaczyć pożyczkę hipoteczną?

Jedną z największych zalet, jaką oferuje pożyczka hipoteczna, jest pełna swoboda w zakresie przeznaczenia środków. W odróżnieniu od kredytu hipotecznego, bank nie wymaga wskazania i udokumentowania celu, na jaki zostanie przeznaczone finansowanie. Pozyskane środki można wykorzystać zarówno na cele konsumpcyjne, jak i inwestycyjne – remont mieszkania, zakup samochodu, sfinansowanie edukacji, wakacji, spłatę innych zobowiązań czy konsolidację kredytów. Coraz częściej pożyczka hipoteczna stanowi także źródło kapitału na rozpoczęcie lub rozwój działalności gospodarczej, w tym inwestycje w nieruchomości, wyposażenie firmowe czy zabezpieczenie płynności finansowej. Należy jednak pamiętać, że choć bank nie ingeruje w cel pożyczki, to każdorazowo dokładnie analizuje sytuację majątkową i kredytową klienta, a także wartość nieruchomości stanowiącej zabezpieczenie. Dzięki temu produkt ten stanowi kompromis między pożyczką gotówkową a kredytem zabezpieczonym, łącząc relatywnie niskie koszty z dużą elastycznością finansową.

Pożyczka hipoteczna – oprocentowanie, prowizja i RRSO

Koszt pożyczki hipotecznej składa się z kilku kluczowych elementów: oprocentowania, prowizji oraz wskaźnika RRSO, który pozwala ocenić całkowity koszt zobowiązania w ujęciu rocznym. Oprocentowanie pożyczki hipotecznej może być stałe lub zmienne, przy czym najczęściej spotyka się oprocentowanie zmienne, uzależnione od stopy referencyjnej (np. WIBOR, WIRON) powiększonej o marżę banku. Z uwagi na zabezpieczenie hipoteczne, oprocentowanie jest znacznie niższe niż w przypadku pożyczek gotówkowych – zazwyczaj oscyluje w granicach 6–10% w skali roku. Banki pobierają również prowizję za udzielenie pożyczki, która może wynosić od 1% do nawet 5% wartości finansowania, choć w niektórych ofertach może zostać obniżona lub całkowicie zniesiona. Kluczowym parametrem przy ocenie opłacalności oferty jest jednak Rzeczywista Roczna Stopa Oprocentowania (RRSO), która uwzględnia nie tylko oprocentowanie nominalne, ale także wszelkie dodatkowe koszty, takie jak ubezpieczenia, opłaty administracyjne czy koszty notarialne. Rzetelna analiza RRSO pozwala na świadome porównanie ofert różnych instytucji i wybór najbardziej korzystnego rozwiązania.

Pożyczka hipoteczna bez BIK – czy to możliwe?

W standardowych warunkach pożyczka hipoteczna wiąże się z weryfikacją historii kredytowej klienta w Biurze Informacji Kredytowej (BIK), co stanowi jedno z podstawowych narzędzi oceny wiarygodności finansowej pożyczkobiorcy. Banki przywiązują dużą wagę do terminowości wcześniejszych zobowiązań, dlatego negatywne wpisy w BIK mogą skutecznie uniemożliwić uzyskanie finansowania. Alternatywą dla osób z problematyczną historią kredytową mogą być pozabankowe pożyczki hipoteczne bez BIK, oferowane przez wyspecjalizowane instytucje finansowe. Tego rodzaju produkty nie wymagają pozytywnej oceny w bazach takich jak BIK, KRD czy BIG, jednak wiążą się z wyższym ryzykiem dla pożyczkodawcy, co przekłada się na istotnie wyższe koszty – zarówno w zakresie oprocentowania, jak i dodatkowych opłat. Ponadto, ze względu na mniejszą regulację prawną sektora pozabankowego, klient powinien zachować szczególną ostrożność przy analizie warunków umowy. W przypadku pożyczek bez BIK istotną rolę odgrywa zabezpieczenie hipoteczne, które może zostać przejęte przez pożyczkodawcę w razie niespłacenia długu – dlatego decyzja o skorzystaniu z takiego rozwiązania powinna być przemyślana i poprzedzona konsultacją z doradcą finansowym.

Pożyczka hipoteczna bez zdolności kredytowej – realne możliwości

Brak wystarczającej zdolności kredytowej stanowi jedną z najczęstszych przeszkód w uzyskaniu finansowania bankowego, jednak w przypadku pożyczki hipotecznej nie przekreśla całkowicie szans na pozytywną decyzję. Choć banki w dalszym ciągu przeprowadzają analizę dochodów, stałości zatrudnienia, kosztów życia i zobowiązań finansowych, to istotnym czynnikiem zwiększającym wiarygodność klienta jest posiadanie nieruchomości o znacznej wartości, na której można ustanowić hipotekę. W niektórych przypadkach bank może złagodzić wymagania dotyczące zdolności kredytowej, jeśli zabezpieczenie znacząco przewyższa wartość pożyczki, a klient wykazuje inne formy dochodu lub posiada dodatkowych poręczycieli. Dla osób całkowicie pozbawionych zdolności kredytowej – np. z powodu braku dochodów lub zadłużenia – jedyną alternatywą mogą być pozabankowe pożyczki hipoteczne, udzielane głównie na podstawie wartości nieruchomości, bez szczegółowej analizy finansowej. Warto jednak zaznaczyć, że takie rozwiązania wiążą się z wyższym ryzykiem i kosztami oraz wymagają wyjątkowej ostrożności przy zawieraniu umowy. Niezależnie od wybranego źródła finansowania, decyzja o zaciągnięciu pożyczki bez zdolności kredytowej powinna być poprzedzona gruntowną analizą warunków i konsultacją z ekspertem.

RECENZJE AKTUALNYCH PROMOCJI KONT BANKOWYCH

1800 zł w promocji VeloKonta firmowego

Promocja trwa do 31.12.2025 r.Skorzystasz jeżeli przed 01.01.2025 r. nie posiadałeś rachunku firmowego w VeloBankuNagrody: 1800 zł za konkretne czynności, szczegóły poniżejWarunki: utrzymywanie salda, transakcje kartą, wynajem sprzętu, termina płatniczy, kredytowanie...

VeloKonto – jak działa, ile kosztuje i jakie daje korzyści?

VeloKonto to nowoczesny rachunek osobisty oferowany przez VeloBank, który wyróżnia się przejrzystymi warunkami oraz brakiem opłat za jego prowadzenie. Konto jest skierowane do osób ceniących wygodę bankowości internetowej i mobilnej, a także do tych, którzy szukają...

Pożyczka hipoteczna pozabankowa – co warto wiedzieć?

Pozabankowa pożyczka hipoteczna to alternatywa dla osób, które z różnych względów nie mogą skorzystać z oferty bankowej – najczęściej z powodu negatywnej historii kredytowej, braku zdolności kredytowej lub konieczności szybkiego pozyskania środków. W tego typu produktach kluczowym kryterium udzielenia finansowania jest wartość nieruchomości, która stanowi zabezpieczenie, a nie sytuacja finansowa wnioskodawcy. Instytucje pozabankowe rzadko analizują raporty z BIK czy KRD, co czyni ich ofertę bardziej dostępną, ale jednocześnie obarczoną wyższym ryzykiem – zarówno dla pożyczkodawcy, jak i pożyczkobiorcy. Oprocentowanie oraz całkowity koszt takiej pożyczki są zazwyczaj znacznie wyższe niż w bankach, a umowy mogą zawierać klauzule niedostatecznie chroniące interes klienta. Dlatego przed podpisaniem jakiejkolwiek umowy z firmą pożyczkową konieczne jest dokładne przeanalizowanie jej treści, zweryfikowanie rejestracji instytucji w KNF oraz porównanie ofert dostępnych na rynku. Pozabankowe pożyczki hipoteczne mogą być użytecznym rozwiązaniem w sytuacjach nagłych, ale powinny być traktowane jako ostateczność, a nie domyślne źródło finansowania.

W jakich bankach możemy ubiegać się o pożyczkę hipoteczną?

Oferta pożyczki hipotecznej dostępna jest w większości dużych banków działających na polskim rynku, choć szczegółowe warunki mogą się znacznie różnić w zależności od instytucji. W PKO BP klienci mogą liczyć na finansowanie sięgające 60% wartości nieruchomości, z elastycznym okresem kredytowania do 20 lat. ING Bank Śląski umożliwia uzyskanie pożyczki do 70% LTV z możliwością wyboru stałego lub zmiennego oprocentowania. Santander Bank Polska oferuje pożyczkę hipoteczną z maksymalnym okresem spłaty do 25 lat, atrakcyjnymi marżami i możliwością wcześniejszej spłaty bez prowizji.

Bank Millennium wyróżnia się uproszczonym procesem wnioskowania oraz możliwością negocjacji warunków dla stałych klientów. W mBanku pożyczki hipoteczne dostępne są nawet do 80% wartości nieruchomości, a decyzje kredytowe podejmowane są sprawnie dzięki zautomatyzowanym procedurom.

Credit Agricole przyciąga klientów niskim RRSO oraz pakietami usług bankowych zintegrowanych z pożyczką. W Citi Handlowy warunki pożyczki ustalane są indywidualnie, co pozwala na większą elastyczność, szczególnie w przypadku klientów segmentu premium.

Warto przed wyborem konkretnej oferty przeanalizować nie tylko oprocentowanie, ale także całkowity koszt kredytu, dodatkowe opłaty, elastyczność warunków spłaty oraz możliwość wcześniejszego uregulowania zobowiązania.

Pożyczka hipoteczna w bankach | Podstawowe warunki |

Pożyczka hipoteczna Alior Bank | Aktualnie brak oferty. |

Pożyczka hipoteczna Bank Millennium | - 0% prowizji za udzielenie kredytu - Możesz otrzymać do 70% wartości nieruchomości - RRSO 11,02 % - 0% prowizji za wcześniejszą spłatę |

Pożyczka hipoteczna BNP Paribas | Aktualnie brak oferty. |

Pożyczka hipoteczna Citi Handlowy | - Pożyczka na dowolny cel - Możesz otrzymać do 70% wartości nieruchomości (do 2 000 000 zł) - Okres spłaty do 20 lat - RRSO: 9.21% dla kredytu z oprocentowaniem zmiennym - RRSO: 8.35% dla kredytu z oprocentowaniem okresowo stałym - 0% prowizji za wcześniejszą spłatę |

Pożyczka hipoteczna Credit Agricole | - Pożyczka na dowolny cel - minimalna kwota pożyczki 30 000 zł - prowizja od 4,5% - marża od 5,75% - zależy od kwoty pożyczki i wysokości wskaźnika LtV - maksymalny okres spłaty pożyczki 25 lat |

Pożyczka hipoteczna ING Bank Śląski | - Pożyczka na dowolny cel - Możesz otrzymać do 80% wartości nieruchomości - Kwota pożyczki od 70 000 zł - Okres spłaty do 25 lat - RRSO od 10,70% - 0 zł za wcześniejszą spłatę |

Pożyczka hipoteczna mBank | - Pożyczka na dowolny cel - Możesz otrzymać do 75% wartości nieruchomości - Oprocentowanie Zmienne lub stałe na okres 5 lat - RRSO 9,12% |

Pożyczka hipoteczna Pekao SA | Aktualnie brak oferty dla klientów indywidualnych |

Pożyczka hipoteczna PKO BP | - Pożyczka na dowolny cel - Możesz otrzymać do 60% wartości nieruchomości - Stała lub zmienna stopa procentowa - Okres kredytowania do 20 lat - Raty równe lub malejące - RRSO: 10,46% - Możliwość wnioskowania online |

Pożyczka hipoteczna Santander Bank Polska | - Pożyczka na dowolny cel - Możesz otrzymać do 60% wartości nieruchomości - Okres kredytowania do 20 lat - Oprocentowanie okresowe stałe lub zmienne - Spłata w ratach równych lub malejących |

Podsumowanie – czy warto zdecydować się na pożyczkę hipoteczną?

Pożyczka hipoteczna to rozwiązanie, które łączy wysoką dostępność środków z relatywnie niskim kosztem finansowania, pod warunkiem posiadania nieruchomości mogącej stanowić zabezpieczenie. Elastyczność w zakresie celu pożyczki sprawia, że produkt ten może być atrakcyjny zarówno dla osób prywatnych, jak i przedsiębiorców poszukujących kapitału na rozwój. Należy jednak pamiętać, że każda decyzja o zaciągnięciu zobowiązania hipotecznego niesie za sobą ryzyko utraty majątku w przypadku braku terminowej spłaty. Wybierając konkretną ofertę, warto dokładnie porównać nie tylko oprocentowanie nominalne, lecz także RRSO, koszty dodatkowe i warunki umowy – zwłaszcza w przypadku ofert pozabankowych. Pożyczka hipoteczna może być korzystnym instrumentem finansowym, pod warunkiem odpowiedzialnego podejścia, realistycznej oceny swoich możliwości spłaty oraz przeanalizowania wszystkich zobowiązań. Konsultacja z doradcą finansowym może dodatkowo pomóc w doborze optymalnego rozwiązania i uniknięciu pułapek, które mogą pojawić się przy tak poważnym zobowiązaniu.

FAQ – Najczęściej zadawane pytania o pożyczkę hipoteczną

Jakie dokumenty są potrzebne do pożyczki hipotecznej?

Aby ubiegać się o pożyczkę hipoteczną, należy przygotować zarówno dokumenty finansowe, jak i dotyczące nieruchomości. Wśród najczęściej wymaganych znajdują się:

- dowód osobisty (lub inny dokument tożsamości),

- zaświadczenie o dochodach (np. z zakładu pracy, PIT, księgi przychodów dla przedsiębiorców),

- wyciągi z konta bankowego z ostatnich miesięcy,

- odpis z księgi wieczystej nieruchomości,

- dokument potwierdzający tytuł prawny do nieruchomości (akt notarialny, umowa darowizny itp.),

- operat szacunkowy nieruchomości (rzadziej wymagany, jeśli bank sam dokonuje wyceny).

Jakie dochody należy osiągać, aby ubiegać się o pożyczkę hipoteczną?

Wysokość wymaganych dochodów zależy od kwoty pożyczki, okresu kredytowania, zobowiązań klienta i polityki konkretnego banku. Nie ma jednej, uniwersalnej granicy – banki analizują indywidualną zdolność kredytową, biorąc pod uwagę:

- stabilność i źródło dochodu (np. umowa o pracę, działalność gospodarcza),

- miesięczne wydatki gospodarstwa domowego,

- liczbę osób na utrzymaniu,

- inne zobowiązania finansowe (raty kredytów, limity na kartach, alimenty itp.).

Przy wyższej wartości nieruchomości i niższym LTV możliwe jest uzyskanie pożyczki nawet przy umiarkowanych dochodach.

Jakie są warunki i wymagania do pożyczki hipotecznej?

Do podstawowych warunków i wymagań należą:

- posiadanie prawa własności do nieruchomości, która będzie stanowić zabezpieczenie,

- akceptowalna wartość nieruchomości w stosunku do kwoty pożyczki (LTV – zwykle do 70–80%),

- pozytywna ocena zdolności kredytowej (lub inne zabezpieczenia w przypadku oferty pozabankowej),

- wiek wnioskodawcy mieści się w przedziale określonym przez bank (często maksymalnie do 70–75 lat w momencie spłaty ostatniej raty),

- brak zaległości w BIK (chyba że ubiegasz się o pożyczkę pozabankową).

Co jest tańsze – kredyt hipoteczny czy pożyczka hipoteczna?

Z reguły kredyt hipoteczny jest tańszy niż pożyczka hipoteczna, ponieważ środki są przeznaczone na ściśle określony cel mieszkaniowy, co minimalizuje ryzyko dla banku. Oprocentowanie kredytów hipotecznych jest zwykle niższe, a dodatkowe koszty – np. prowizje – bardziej konkurencyjne. Pożyczka hipoteczna, mimo że droższa, pozostaje jednak znacznie tańsza niż pożyczki gotówkowe i oferuje pełną swobodę wykorzystania środków.

Pożyczka hipoteczna czy kredyt gotówkowy?

Wybór zależy od potrzeb i sytuacji klienta. Pożyczka hipoteczna jest bardziej opłacalna przy wyższych kwotach i długim okresie spłaty – oferuje niższe oprocentowanie i raty dzięki zabezpieczeniu na nieruchomości. Z kolei kredyt gotówkowy wiąże się z mniejszą liczbą formalności, szybszą decyzją i brakiem konieczności ustanawiania hipoteki, ale jest droższy i dostępny najczęściej na krótszy okres. Jeśli dysponujesz nieruchomością i zależy Ci na korzystnym finansowaniu – pożyczka hipoteczna może być lepszym rozwiązaniem.

600 zł do biedronki, 600 zł w Bezcennych Chwilach i zwolnienie roczne z opłat za kredytówkę Citi Simplicity

Promocja trwa do 19.01.2026 r.Skorzystasz jeżeli po 01.10.2024 r. nie posiadałeś i nie posiadasz w banku żadnej głównej karty kredytowejNagrody: 600 zł w voucherach do Biedronki, 48 000 punktów (600 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za...

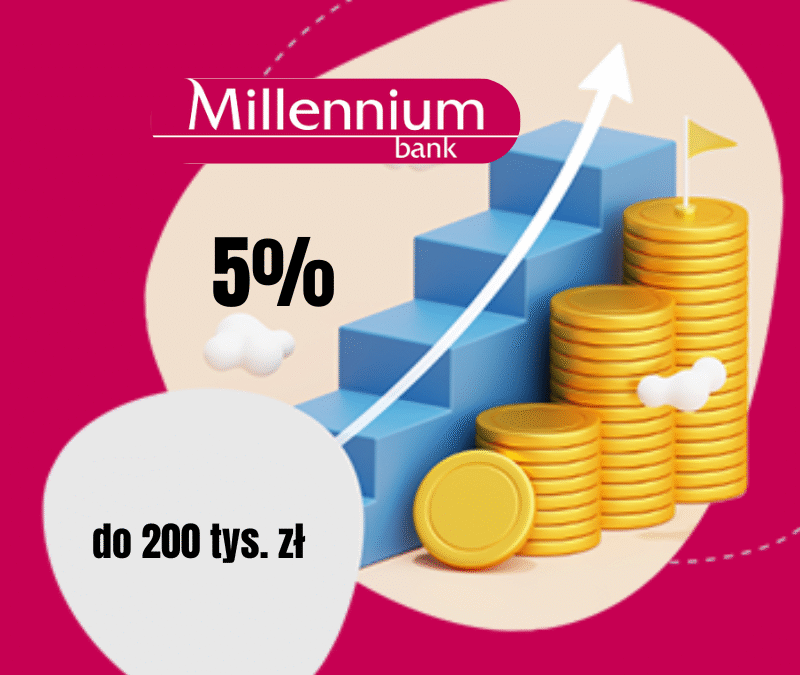

Millennium: konto oszczędnościowe na 5% do 200 000 zł!

Promocja trwa do 04.03.2026 r. lub do wyczerpania puli 1000 wniosków.Skorzystasz jeżeli rozliczysz 5 transakcji kartą lub Blikiem i wpłacisz nowe środkiNagrody: 5% w skali roku dla nowych środków do 200 000 zł przez 90 dniWarunki: Ulokuj na koncie oszczędnościowym...

Konto Oszczędnościowe w Santander Consumer Bank: od 3,7% do 4% do ponad 200 000 zł

Promocja trwa do 12.02.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Oszczędnościowe Santander Consumer BankNagrody: podwyższone oprocentowanie: 4% do 50 000 zł, 3,9% od 50 000 do 200 000 zł, 3,7% powyżej 200 000 złWarunki: Utrzymanie średniego salda...

Velo Bank Konto Oszczędnościowe na 6,5% w skali roku do 50 tys. zł

Promocja trwa do 13.01.2025 r.Skorzystasz jeżeli wpłacisz na Konto Elastyczne nowe środkiNagrody: Podwyższone oprocentowanie przez 2 miesiące dla nowych środkówWarunki: Wpłata nowych środków, rozliczenie transakcji bezgotówkowych Jeszcze do niedawna Velo Bank dawał...

Apple Watch SE 3 i do 300 zł w e-voucherach w promocji karty kredytowej Citi Simplicity

Promocja trwa do 07.01.2026 r.Skorzystasz jeżeli od 01.10.2024 r. nie posiadasz w banku żadnej głównej karty kredytowejNagrody: Apple Watch SE 3, 24 000 punktów (300 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za kartęWarunki: płatności kartą, rejestrcja w...

Konto Mega Oszczędnościowe Alior Banku: 5% do 200 tys. zł

Promocja trwa do 08.01.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Mega Oszczędnościowe Nagrody: 5% dla nowych środków do 200 000 zł na okres 3 miesięcyWarunki: Wpłata nowych środków i wykonanie transakcji kartą lub BlikiemRuszyła kolejna edycja...

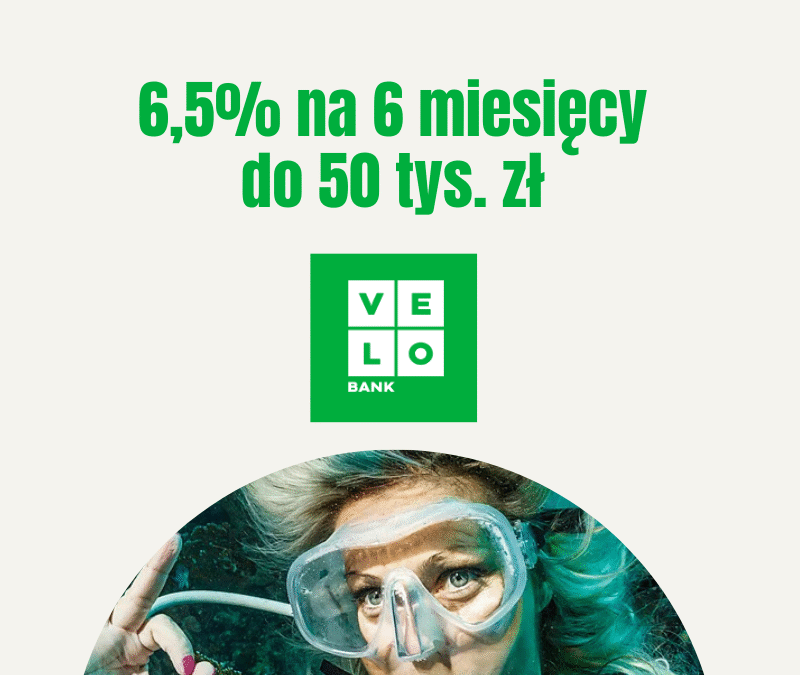

VeloLokata dla Aktywnych: 6,5% w skali roku na 6 miesięcy do 50 tys. zł

Promocja trwa do 21.12.2025 r.Skorzystasz jeżeli od 31.12.2022 r. do 18.11.2025 r. nie posiadałeś w Velo lokat, kot oszczędnościowych i IKENagrody: podwyższone oprocentowanie na lokacie dla nowych środków Warunki: posiadanie lub otwarcie ROR, pływy na konto, aktywne...

Pekao Konto Oszczędnościowe: 6% w skali roku do 100 000 zł

Promocja trwa do 12.01.2026 r.Skorzystasz jeżeli otworzysz pierwsze Konto Oszczędnościowe w Peako wraz z kontem osobistym i kartąNagrody: 6% w skali roku do 100 tys. zł lub 200 tys. zł przez 123 dni, w zależności od wyboru konta osobistegoWarunki: otwarcie konta...