Transakcje bezgotówkowe – czym są, jak działają i dlaczego warto znać ich rodzaje?

- Transakcje bezgotówkowe – ewolucja w zakresie płatności

- Transakcje bezgotówkowe – co to jest?

- Najpopularniejsze formy transakcji bezgotówkowych

- Korzyści z transakcji bezgotówkowych

- Transakcje bezgotówkowe, a promocje bankowe

- Limity transakcji bezgotówkowych – jak je ustawiać i zmieniać?

- Transakcje gotówkowe i bezgotówkowe – porównanie

- Podsumowanie

Transakcje bezgotówkowe – ewolucja w zakresie płatności

Współczesny świat finansów dynamicznie ewoluuje w kierunku cyfryzacji, a jednym z najbardziej widocznych przejawów tej zmiany są transakcje bezgotówkowe. Coraz więcej konsumentów, firm oraz instytucji publicznych rezygnuje z fizycznego pieniądza na rzecz szybkich, bezpiecznych i wygodnych form płatności elektronicznych. Trend ten zyskał szczególne przyspieszenie w ostatnich latach, m.in. w wyniku pandemii COVID-19, która w naturalny sposób zredukowała potrzebę korzystania z gotówki. W efekcie płatności bezgotówkowe nie tylko ułatwiają codzienne życie, ale stają się również kluczowym elementem nowoczesnej bankowości i aktywnego zarządzania finansami. W niniejszym artykule przybliżymy, czym są transakcje bezgotówkowe, jakie formy przybierają, jak ustawiać limity transakcyjne, a także porównamy je z tradycyjnymi operacjami gotówkowymi.

Transakcje bezgotówkowe – co to jest?

Transakcje bezgotówkowe to operacje finansowe, w których przekazanie środków odbywa się bez użycia fizycznej gotówki. Zamiast tradycyjnych banknotów i monet wykorzystywane są elektroniczne formy płatności – m.in. przelewy bankowe, płatności kartą, aplikacje mobilne czy systemy płatności internetowych. Podstawą takich transakcji jest przesyłanie środków pomiędzy kontami bankowymi, najczęściej za pośrednictwem instytucji finansowych lub operatorów płatności.

Cechą charakterystyczną transakcji bezgotówkowych jest ich wygoda i szybkość – płatność może zostać zrealizowana w czasie rzeczywistym, zarówno w sklepie stacjonarnym, jak i online. Co istotne, wiele instytucji finansowych oraz sprzedawców promuje tę formę płatności ze względu na jej bezpieczeństwo oraz niższe koszty obsługi. Dzięki rozwojowi technologii bezgotówkowe regulowanie zobowiązań staje się standardem w wielu krajach, a jego znajomość jest nieodzowna dla osób aktywnie zarządzających własnymi finansami.

Najpopularniejsze formy transakcji bezgotówkowych

Wraz z postępem technologicznym konsumenci zyskali dostęp do wielu nowoczesnych narzędzi płatniczych, które pozwalają na realizację transakcji bezgotówkowych w sposób szybki, wygodny i bezpieczny. Poniżej przedstawiono najczęściej wykorzystywane formy tego rodzaju operacji finansowych:

Płatności kartą debetową i kredytową

Karty płatnicze stanowią jedną z najczęściej wykorzystywanych metod realizacji transakcji bezgotówkowych, zarówno w Polsce, jak i na świecie. Wyróżnia się dwa podstawowe rodzaje kart: karty debetowe oraz karty kredytowe – każda z nich działa na odmiennych zasadach i znajduje zastosowanie w różnych sytuacjach finansowych. Innym rodzajem mogą być też karty przedpłacone, które działają na podobnych zasadach co karty debetowe.

Karta debetowa jest najczęściej powiązana bezpośrednio z kontem osobistym klienta. Pozwala ona na dokonywanie płatności do wysokości dostępnych środków zgromadzonych na rachunku bankowym. To rozwiązanie idealne do codziennych zakupów – w sklepach stacjonarnych, internetowych, a także przy wypłatach z bankomatów. W przypadku kart debetowych dużą popularnością cieszą się systemy płatnicze takie jak Visa i Mastercard, które zapewniają obsługę globalnych transakcji, wysoką akceptowalność i zaawansowane zabezpieczenia.

Z kolei karta kredytowa umożliwia dokonywanie zakupów przy wykorzystaniu przyznanego przez bank limitu kredytowego. Oznacza to, że klient korzysta z pieniędzy banku, a następnie – w ramach okresu bezodsetkowego – może spłacić zadłużenie bez dodatkowych kosztów. W wielu przypadkach karta kredytowa jest także narzędziem budowania historii kredytowej oraz umożliwia korzystanie z programów rabatowych, systemów lojalnościowych, jak np. Mastercard Bezcenne Chwile czy ubezpieczeń podróżnych. Tutaj również dominującymi operatorami są Visa i Mastercard, którzy oferują szereg korzyści dla różnych grup klientów – od kart podstawowych po premium.

Nowoczesne karty obu typów wyposażone są w funkcję płatności zbliżeniowych (NFC), dzięki której transakcje do określonej kwoty nie wymagają podawania kodu PIN. Dodatkowo użytkownicy mogą przypisać swoje karty do cyfrowych portfeli, takich jak Apple Pay, Google Pay czy Garmin Pay, co umożliwia płacenie telefonem lub zegarkiem.

Warto zaznaczyć, że korzystanie z kart płatniczych jest bezpieczne, o ile przestrzega się podstawowych zasad ochrony danych – takich jak nieudostępnianie numeru karty, kodu CVV oraz uważne monitorowanie historii transakcji w aplikacji bankowej. Banki dodatkowo stosują systemy zabezpieczeń, takie jak 3D Secure, które wymagają dodatkowego uwierzytelnienia płatności internetowych.

Płatności mobilne (np. BLIK, Apple Pay, Google Pay)

Rozwój nowoczesnych technologii sprawił, że coraz większą popularnością cieszą się płatności mobilne, czyli realizowane za pomocą urządzeń mobilnych – smartfonów, smartwatchy czy tabletów. Ich największymi zaletami są wygoda, szybkość oraz brak konieczności posiadania fizycznej karty płatniczej przy sobie. Systemy takie jak Blik, Apple Pay, Google Pay czy Garmin Pay zdobyły szerokie grono użytkowników, stając się realną alternatywą dla tradycyjnych metod płatności.

Blik umożliwia realizację płatności w sklepach stacjonarnych i internetowych, wykonywanie przelewów na numer telefonu, a także wypłatę gotówki lub wpłatę przez wpłatomat. Wart jednak wiedzieć, że płacąc Blikiem za zakupy zarówno w postaci kodu czy też zbliżeniowo zarówno stacjonarnie jak i internetowo mówimy o transakcjach bezgotówkowych, natomiast wypłata z bankomatu Blikiem pieniędzy to już operacja gotówkowa.

Systemy Apple Pay (dla urządzeń Apple), Google Pay (dla systemu Android) oraz Garmin Pay (dla wybranych smartwatchy) pozwalają na dodanie karty płatniczej do cyfrowego portfela i dokonywanie zakupów płatnościami telefonem lub zegarkiem. Użytkownik nie musi wyciągać portfela – wystarczy przyłożyć urządzenie do terminala z funkcją zbliżeniową.

Transakcje realizowane za pomocą tych systemów są uznawane za transakcje bezgotówkowe, identycznie jak płatności kartą fizyczną. Co istotne, rozwiązania mobilne oferują dodatkową warstwę bezpieczeństwa – autoryzację odciskiem palca, skanem twarzy lub kodem zabezpieczającym, co chroni użytkownika przed nieautoryzowanym dostępem.

Przelewy bankowe

Przelew to klasyczna forma przekazywania środków między rachunkami bankowymi. Może przyjmować różne formy – od standardowego przelewu krajowego, przez szybkie przelewy natychmiastowe (np. Express Elixir), aż po przelewy międzynarodowe (np. SEPA czy SWIFT). Przelewy są często wykorzystywane do regulowania rachunków, wynagrodzeń oraz płatności między firmami.

Portfele internetowe i serwisy płatnicze

W dobie cyfryzacji zakupów i usług finansowych istotną rolę w realizacji transakcji bezgotówkowych odgrywają portfele internetowe oraz zintegrowane serwisy płatnicze. Są to rozwiązania umożliwiające dokonywanie płatności online bez konieczności każdorazowego podawania danych karty płatniczej lub logowania się do bankowości internetowej. Ich popularność stale rośnie, szczególnie w sektorze e-commerce, gdzie szybkość i prostota procesu zakupu są kluczowe.

Czym są portfele internetowe?

Portfel internetowy to wirtualna „portmonetka”, do której użytkownik może przypisać jedną lub kilka kart płatniczych, a następnie płacić z jego pomocą w internecie lub przesyłać środki innym użytkownikom. Przykładami popularnych portfeli internetowych są m.in.:

- PayPal – globalna platforma umożliwiająca płatności międzynarodowe, zakupy online, a także wysyłanie i odbieranie pieniędzy w różnych walutach;

- Revolut – aplikacja oferująca zarówno usługi płatnicze, jak i konto wielowalutowe, z dostępem do kart fizycznych i wirtualnych;

- Skrill i Neteller – stosowane przede wszystkim w transakcjach międzynarodowych i branży gier online.

Portfele te oferują często również ochronę kupującego, co zwiększa bezpieczeństwo transakcji i pozwala na szybkie odzyskanie środków w przypadku problemów z realizacją zamówienia.

Serwisy płatnicze w e-commerce

W polskim e-commerce ogromną rolę odgrywają lokalne serwisy płatnicze, takie jak:

- Przelewy24

- PayU

- TPay

- Dotpay

Umożliwiają one tzw. szybkie przelewy online (tzw. pay-by-link), które automatycznie przekierowują klienta do bankowości internetowej z wypełnionymi danymi przelewu. Dzięki temu proces zakupowy jest znacznie krótszy i bardziej intuicyjny, a środki trafiają do sprzedawcy niemal natychmiast.

Dodatkowo, wiele z tych serwisów umożliwia integrację z różnymi formami płatności – kartami, BLIK-iem, Google Pay czy Apple Pay – co zwiększa elastyczność dla klientów i pozytywnie wpływa na konwersję sprzedażową w sklepach internetowych.

Korzyści z korzystania z portfeli i serwisów płatniczych

Zarówno portfele internetowe, jak i serwisy płatnicze, zapewniają:

- wygodę – brak konieczności każdorazowego wpisywania danych karty;

- szybkość – transakcje realizowane są niemal natychmiast;

- bezpieczeństwo – transakcje chronione są zaawansowanym szyfrowaniem i wieloetapową autoryzacją;

- transparentność – użytkownik ma dostęp do historii transakcji i może łatwo zarządzać swoimi środkami.

W kontekście klasyfikacji, każda płatność dokonana z pomocą portfela lub serwisu pośredniczącego, która skutkuje przekazaniem środków bez fizycznej gotówki, traktowana jest jako transakcja bezgotówkowa.

Polecenia zapłaty i zlecenia stałe

To automatyczne metody regulowania cyklicznych zobowiązań, np. za czynsz, media czy subskrypcje. Zlecenie stałe polega na wysyłaniu określonej kwoty w stałych odstępach czasu, natomiast polecenie zapłaty umożliwia wierzycielowi pobranie kwoty z rachunku płatnika po jego wcześniejszej zgodzie. Oba rozwiązania eliminują ryzyko opóźnienia płatności i są szczególnie wygodne przy regularnych należnościach.

Korzyści z transakcji bezgotówkowych

Korzystanie z transakcji bezgotówkowych przynosi wiele wymiernych korzyści zarówno konsumentom indywidualnym, jak i przedsiębiorcom. Przede wszystkim znacząco podnosi komfort codziennego funkcjonowania, upraszczając proces płatności i zarządzania finansami.

Jedną z głównych zalet jest wygoda – płatności można dokonać w dowolnym miejscu i czasie, bez potrzeby posiadania fizycznej gotówki. Wystarczy karta, telefon lub komputer z dostępem do internetu. Transakcje są szybkie, a w wielu przypadkach realizowane natychmiastowo.

Kolejnym istotnym atutem jest bezpieczeństwo. Gotówka może zostać zgubiona lub skradziona, podczas gdy transakcje bezgotówkowe są chronione wielopoziomowymi zabezpieczeniami: autoryzacją, szyfrowaniem danych, technologią 3D Secure czy biometrią. Dodatkowo użytkownicy mają możliwość szybkiej blokady karty lub aplikacji w przypadku podejrzanej aktywności.

Kontrola nad wydatkami to kolejna istotna przewaga. Systemy bankowości elektronicznej i mobilnej umożliwiają bieżący monitoring operacji, tworzenie kategorii wydatków czy analizowanie historii transakcji, co sprzyja lepszemu zarządzaniu budżetem domowym.

Warto również podkreślić oszczędność czasu – brak konieczności szukania bankomatu, liczenia gotówki czy stania w kolejkach do opłat to czynniki znacząco wpływające na efektywność codziennych czynności finansowych.

Dla wielu klientów motywacją są także dodatkowe benefity, takie jak zwroty za płatności kartą, programy lojalnościowe, promocje bankowe czy rabaty u partnerów handlowych. Coraz więcej instytucji finansowych premiuje aktywne korzystanie z płatności bezgotówkowych, co czyni je nie tylko wygodnym, ale i opłacalnym wyborem.

Transakcje bezgotówkowe, a promocje bankowe

Znajomość mechanizmów i zasad funkcjonowania transakcji bezgotówkowych ma dziś nie tylko znaczenie praktyczne, ale często także realny wpływ na możliwości korzystania z ofert promocyjnych dostępnych w sektorze bankowym. Coraz więcej instytucji finansowych, w ramach promocji kont osobistych czy kart płatniczych, uzależnia przyznanie nagród pieniężnych lub rzeczowych od wykonania określonej liczby lub wartości transakcji bezgotówkowych.

Typowym przykładem może być promocja, w której klient zobowiązany jest do dokonania minimum pięciu płatności kartą w miesiącu, zrealizowania określonej kwoty transakcji bezgotówkowych lub skorzystania z płatności mobilnych, takich jak BLIK czy Google Pay. Spełnienie tych warunków bywa niezbędne do otrzymania premii, np. zwrotu gotówki, bonu zakupowego czy podwyższonego oprocentowania na koncie oszczędnościowym.

Brak wiedzy na temat tego, które operacje zaliczają się do transakcji bezgotówkowych, może prowadzić do błędów i niespełnienia wymagań promocji. Przykładowo, wypłata gotówki z bankomatu lub przelew między własnymi kontami nie będzie liczona jako transakcja bezgotówkowa. Z tego względu warto rozumieć różnice między rodzajami operacji finansowych i świadomie wybierać formy płatności w zależności od sytuacji.

Znajomość i umiejętność korzystania z transakcji bezgotówkowych pozwala nie tylko na większą kontrolę nad finansami, ale również na pełne wykorzystanie możliwości, jakie oferuje współczesna bankowość detaliczna.

Limity transakcji bezgotówkowych – jak je ustawiać i zmieniać?

Limity transakcji bezgotówkowych stanowią jedno z podstawowych narzędzi zarządzania bezpieczeństwem i kontrolą wydatków finansowych. Są to maksymalne kwoty lub liczby operacji, które można zrealizować daną metodą płatności w określonym czasie – najczęściej dziennie, tygodniowo lub miesięcznie. Limity mogą dotyczyć zarówno płatności kartą, przelewów, jak i transakcji mobilnych, np. BLIK-iem.

Ustawienie odpowiednich limitów odbywa się zazwyczaj za pośrednictwem bankowości elektronicznej – aplikacji mobilnej, serwisu internetowego lub kontaktu z infolinią bankową. Użytkownik ma możliwość dostosowania limitów do własnych preferencji i potrzeb, na przykład zwiększenia ich na czas planowanych większych zakupów lub zmniejszenia, gdy chce ograniczyć ryzyko nieautoryzowanych operacji.

Zmiana limitu przebiega najczęściej w czasie rzeczywistym i nie wymaga dodatkowych formalności. W wielu przypadkach wystarczy kilka kliknięć w aplikacji mobilnej, by natychmiast zaktualizować wysokość dopuszczalnej transakcji. Należy jednak pamiętać, że zbyt wysokie limity mogą zwiększyć ryzyko utraty środków w przypadku kradzieży danych lub nieautoryzowanego dostępu do rachunku.

Zarządzanie limitami jest szczególnie istotne w kontekście ochrony dzieci korzystających z kart młodzieżowych, wyjazdów zagranicznych, zakupów online oraz zabezpieczenia codziennych operacji płatniczych. Świadome ustawienie limitów pozwala z jednej strony na swobodę korzystania z usług finansowych, a z drugiej – na zachowanie wysokiego poziomu kontroli i bezpieczeństwa.

Transakcje gotówkowe i bezgotówkowe – porównanie

Choć transakcje bezgotówkowe zyskują na popularności i są promowane jako nowoczesna oraz bezpieczna forma płatności, w wielu sytuacjach nadal wykorzystywane są również transakcje gotówkowe. Obie formy operacji finansowych mają swoje zalety i ograniczenia, które warto znać, by świadomie dopasować sposób płatności do konkretnej sytuacji.

Transakcje gotówkowe polegają na fizycznym przekazaniu środków pieniężnych – banknotów i monet – pomiędzy stronami transakcji. Ich główną zaletą jest natychmiastowa finalizacja oraz brak konieczności udziału instytucji pośredniczącej, co może być korzystne w środowiskach o ograniczonym dostępie do infrastruktury bankowej. Gotówka bywa również preferowana przez osoby ceniące anonimowość oraz pełną kontrolę nad wydatkami bez udziału systemów elektronicznych.

Rodzaje transakcji gotówkowych:

- Wpłata gotówki na rachunek bankowy – realizowana w oddziale banku lub we wpłatomacie, umożliwia zasilenie konta fizycznymi środkami pieniężnymi.

- Wypłata gotówki z bankomatu lub w kasie banku – najczęściej realizowana kartą debetową lub kredytową, służy do pozyskania środków w formie fizycznej.

- Płatność gotówką za towary i usługi – bezpośrednie przekazanie gotówki sprzedawcy, np. w sklepie, u usługodawcy, taksówkarza czy na bazarze.

- Przekaz pieniężny – gotówkowe przekazywanie pieniędzy, np. przez instytucje takie jak Poczta Polska czy firmy kurierskie i przekazowe.

- Transakcje gotówkowe między osobami fizycznymi – np. pożyczka gotówkowa „z ręki do ręki”, płatność za używany przedmiot, czy zapłata w ramach drobnych usług prywatnych.

Z kolei transakcje bezgotówkowe oferują zdecydowanie większą wygodę, szybkość i bezpieczeństwo. Umożliwiają płatności zdalne, automatyczne rozliczenia cykliczne oraz korzystanie z dodatkowych funkcji bankowości internetowej. Ułatwiają także dokumentowanie i analizę wydatków, co sprzyja planowaniu budżetu domowego. Dla przedsiębiorców istotna jest również szybkość księgowania i możliwość integracji z systemami księgowymi.

W praktyce optymalnym rozwiązaniem jest umiejętne łączenie obu form płatności – bezgotówka sprawdza się w większości codziennych sytuacji, natomiast gotówka może być przydatna w sytuacjach awaryjnych, w miejscach bez terminali płatniczych lub podczas przerw w działaniu systemów elektronicznych. Świadome korzystanie z obu metod pozwala na elastyczność i większe bezpieczeństwo finansowe.

Podsumowanie

Rozwój technologii finansowej sprawił, że transakcje bezgotówkowe stały się nieodłącznym elementem nowoczesnego stylu życia. Umożliwiają szybkie, bezpieczne i wygodne regulowanie zobowiązań finansowych w codziennych sytuacjach – zarówno podczas zakupów, jak i w relacjach prywatnych czy zawodowych. Dzięki różnorodnym formom, takim jak płatności kartą, przelewy, BLIK czy portfele elektroniczne, użytkownik ma szeroki wachlarz możliwości, dopasowanych do indywidualnych potrzeb.

Zrozumienie zasad działania oraz umiejętne korzystanie z transakcji bezgotówkowych pozwala nie tylko na efektywne zarządzanie budżetem, ale również na spełnianie warunków promocji bankowych, zwiększenie poziomu bezpieczeństwa finansowego oraz oszczędność czasu. Warto także regularnie analizować i dostosowywać limity płatności oraz świadomie wybierać formę transakcji – gotówkową lub bezgotówkową – w zależności od okoliczności.

W obliczu rosnącego znaczenia cyfrowych rozwiązań płatniczych, edukacja w zakresie bezgotówkowego obrotu pieniądzem staje się kluczowa zarówno dla klientów indywidualnych, jak i przedsiębiorców. To nie tylko krok w stronę większej wygody, ale także element budowania odporności na zagrożenia finansowe i korzystania z pełni możliwości, jakie oferuje współczesna bankowość.

NAJNOWSZE NA BLOGU

Etui na karty kredytowe z logo reklamowym i nadrukiem – idealne rozwiązanie na promocję Twojej marki

Prawdziwy profesjonalizm tkwi w detalach. Eleganckie etui na karty z dyskretnym logo Twojej firmy to wyrafinowany upominek, który podkreśla prestiż marki przy każdej transakcji. W dzisiejszym, niemal bezgotówkowym świecie, tradycyjny, wypchany portfel coraz częściej...

Prowadzenie konta za 0 zł – ranking i porównanie rachunków osobistych

Prowadzenie konta za 0 zł to marzenie każdego Klienta. Patrząc na oferty banków, to okazuje się, że wcale nie takie złudne jak mogłoby się wydawać, ale… Szukając konta osobistego, które nie będzie generowało kosztów, musimy spojrzeć na taki rachunek globalnie, a nie...

Promocje kart kredytowych Citi Banku

Citi Bank Handlowy to na ten moment może nie jedyny bank, który organizuje promocje kart kredytowych, ale jedyny, który konsekwentnie nie zwalnia tempa i nie zmniejsza dostępnych bonusów. Promocje kart kredytowych Citi Banku od zawsze były atrakcyjne i dawały...

Kody MCC – czym są i dlaczego warto je znać?

Kody MCC (Merchant Category Codes) to czterocyfrowe oznaczenia przypisane każdemu sprzedawcy akceptującemu płatności kartą. Określają one rodzaj działalności sklepu lub usługodawcy – np. spożywczy, restauracyjny, finansowy czy hazardowy. Choć zwykle niewidoczne dla...

Pożyczka hipoteczna – co to jest i na jaki cel można ją zaciągnąć?

Pożyczka hipoteczna, to pożyczka, w której zabezpieczeniem jest należąca do Ciebie nieruchomość (mieszkanie, dom, działka). Środki możesz przeznaczyć na dowolny cel – bez potrzeby tłumaczenia się bankowi. Niższe oprocentowanie niż w kredycie gotówkowym i wysoka...

Czym jest karta wielowalutowa i jak działa?

Płać w euro, dolarach czy funtach – bez przewalutowania i ukrytych opłat. Karta wielowalutowa to idealne rozwiązanie dla podróżujących i kupujących online za granicą. Automatycznie dopasowuje walutę płatności, oszczędzając Twój czas i pieniądze.W dobie globalizacji i...

Dyspozycja wkładem na wypadek śmierci – co to jest i jak ją złożyć?

Zrobisz przelew szybko i wygodnie w bankowości internetowej, mobilnej, przez bramkę płatniczą, a nawet w oddziale lub na poczcie. Wystarczy numer konta, dane odbiorcy i tytuł. W artykule wyjaśniamy, jak działa każda forma przelewu, jak uniknąć błędów, ile to kosztuje...

Jak zrobić przelew bankowy?

Zrobisz przelew szybko i wygodnie w bankowości internetowej, mobilnej, przez bramkę płatniczą, a nawet w oddziale lub na poczcie. Wystarczy numer konta, dane odbiorcy i tytuł. W artykule wyjaśniamy, jak działa każda forma przelewu, jak uniknąć błędów, ile to kosztuje...

Przelew bankowy – co to jest i jakie są jego popularne rodzaje?

Zleć przelew krajowy lub zagraniczny bez wychodzenia z domu. Opłać rachunki, prześlij środki bliskim lub rozlicz się z kontrahentem – prosto przez bankowość internetową lub mobilną. Sprawdź, jak działa przelew bankowy i jakie rodzaje masz do wyboru.Przelew bankowy to...

Przelew SEPA – co to jest, ile kosztuje i jak działa?

Wysyłaj środki w euro do krajów UE i EOG z przewidywalnym czasem realizacji – nawet w 1 dzień roboczy. Przelew SEPA to gwarancja jednolitych zasad, niskich kosztów i prostoty działania w całej Europie.W dobie coraz bardziej zintegrowanej gospodarki europejskiej...

RECENZJE AKTUALNYCH PROMOCJI BANKOWYCH

600 zł do biedronki, 600 zł w Bezcennych Chwilach i zwolnienie roczne z opłat za kredytówkę Citi Simplicity

Promocja trwa do 19.01.2026 r.Skorzystasz jeżeli po 01.10.2024 r. nie posiadałeś i nie posiadasz w banku żadnej głównej karty kredytowejNagrody: 600 zł w voucherach do Biedronki, 48 000 punktów (600 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za...

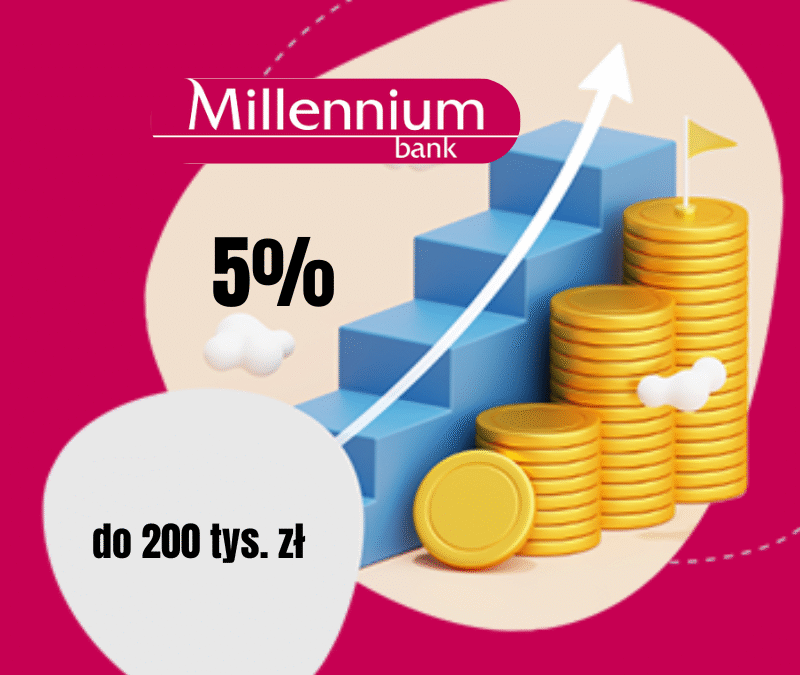

Millennium: konto oszczędnościowe na 5% do 200 000 zł!

Promocja trwa do 04.03.2026 r. lub do wyczerpania puli 1000 wniosków.Skorzystasz jeżeli rozliczysz 5 transakcji kartą lub Blikiem i wpłacisz nowe środkiNagrody: 5% w skali roku dla nowych środków do 200 000 zł przez 90 dniWarunki: Ulokuj na koncie oszczędnościowym...

Konto Oszczędnościowe w Santander Consumer Bank: od 3,7% do 4% do ponad 200 000 zł

Promocja trwa do 12.02.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Oszczędnościowe Santander Consumer BankNagrody: podwyższone oprocentowanie: 4% do 50 000 zł, 3,9% od 50 000 do 200 000 zł, 3,7% powyżej 200 000 złWarunki: Utrzymanie średniego salda...

Velo Bank Konto Oszczędnościowe na 6,5% w skali roku do 50 tys. zł

Promocja trwa do 13.01.2025 r.Skorzystasz jeżeli wpłacisz na Konto Elastyczne nowe środkiNagrody: Podwyższone oprocentowanie przez 2 miesiące dla nowych środkówWarunki: Wpłata nowych środków, rozliczenie transakcji bezgotówkowych Jeszcze do niedawna Velo Bank dawał...

Apple Watch SE 3 i do 300 zł w e-voucherach w promocji karty kredytowej Citi Simplicity

Promocja trwa do 07.01.2026 r.Skorzystasz jeżeli od 01.10.2024 r. nie posiadasz w banku żadnej głównej karty kredytowejNagrody: Apple Watch SE 3, 24 000 punktów (300 zł) w Bezcennych Chwilach, roczne zwolnienie z opłaty za kartęWarunki: płatności kartą, rejestrcja w...

Konto Mega Oszczędnościowe Alior Banku: 5% do 200 tys. zł

Promocja trwa do 08.01.2026 r.Skorzystasz jeżeli posiadasz lub otworzysz Konto Mega Oszczędnościowe Nagrody: 5% dla nowych środków do 200 000 zł na okres 3 miesięcyWarunki: Wpłata nowych środków i wykonanie transakcji kartą lub BlikiemRuszyła kolejna edycja...

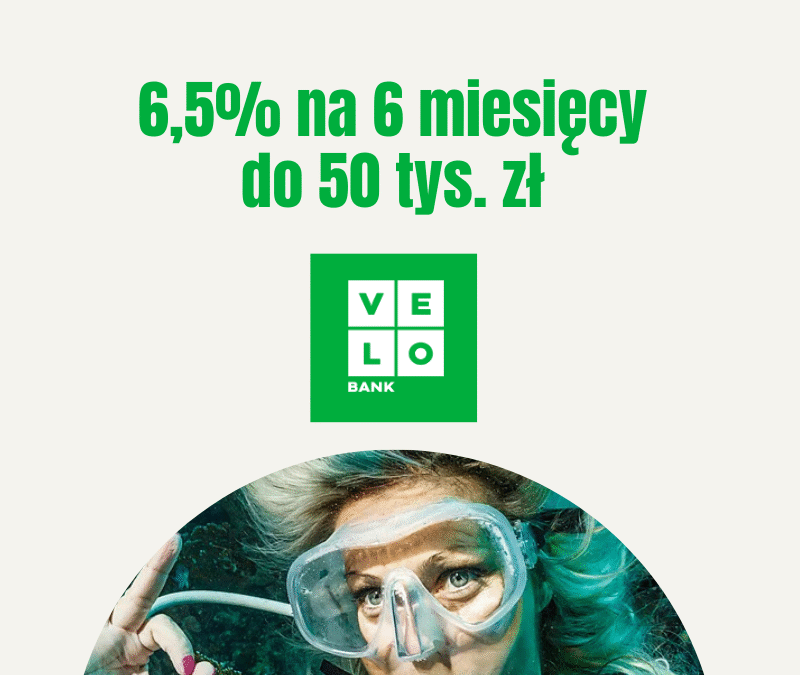

VeloLokata dla Aktywnych: 6,5% w skali roku na 6 miesięcy do 50 tys. zł

Promocja trwa do 21.12.2025 r.Skorzystasz jeżeli od 31.12.2022 r. do 18.11.2025 r. nie posiadałeś w Velo lokat, kot oszczędnościowych i IKENagrody: podwyższone oprocentowanie na lokacie dla nowych środków Warunki: posiadanie lub otwarcie ROR, pływy na konto, aktywne...

Pekao Konto Oszczędnościowe: 6% w skali roku do 100 000 zł

Promocja trwa do 12.01.2026 r.Skorzystasz jeżeli otworzysz pierwsze Konto Oszczędnościowe w Peako wraz z kontem osobistym i kartąNagrody: 6% w skali roku do 100 tys. zł lub 200 tys. zł przez 123 dni, w zależności od wyboru konta osobistegoWarunki: otwarcie konta...

Konto Millennium 360°

Konto 360° Millennium Banku już jakiś czas temu doczekało się swojego następcy, czyli Konta Millennium 360°. Zmiana wprowadziła w życie podejście banku do obsługi Klienta – skoncentrował się on głównie na obsłudze zdalnej, a co za tym idzie, wizyty w placówce w celu...

Konto Przekorzystne Pekao SA

Konto Przekorzystne w Banku Pekao S.A. to jeden z najczęściej promowanych rachunków osobistych na rynku, który przyciąga klientów atrakcyjnymi warunkami i dostępem do nowoczesnych usług bankowości elektronicznej. Rachunek ten skierowany jest zarówno do młodszych...

Złóż wniosek o kartę i odbierz smartfon Samsung Galaxy M35

Promocja trwa do 10.06.2025 r.Skorzystasz jeżeli od 01.05.2024 r. nie posiadałeś karty kredytowej w Citi BankuNagrody: smartphone Samsung Galaxy M35, 32 000 punktów (400 zł) w Bezcennych Chwilach, zwolnienie z opłaty za kartę Warunki: transakcje kartą i portfelem...

Konto Citigold w Citi Banku Handlowym

Citigold to prestiżowe konto oferowane przez Citi Handlowy, stworzone z myślą o klientach zamożnych, oczekujących najwyższych standardów obsługi i szerokiego wachlarza usług premium. Już sama wysokość wymaganego salda – minimum 400 000 zł na wszystkich rachunkach w...

Konto dla dzieci i młodzieży w Santander Bank Polska (0 – 18 lat)

Konto dla dziecka w Santander Bank Polska to rachunek, który cieszy się dużą popularnością ze względu na cykliczne promocje, dzięki którym najmłodsi mogą zgarnąć dodatkowe bonusy pieniężne przy spełnieniu bardzo prostych warunków takich jak płatność kartą czy...

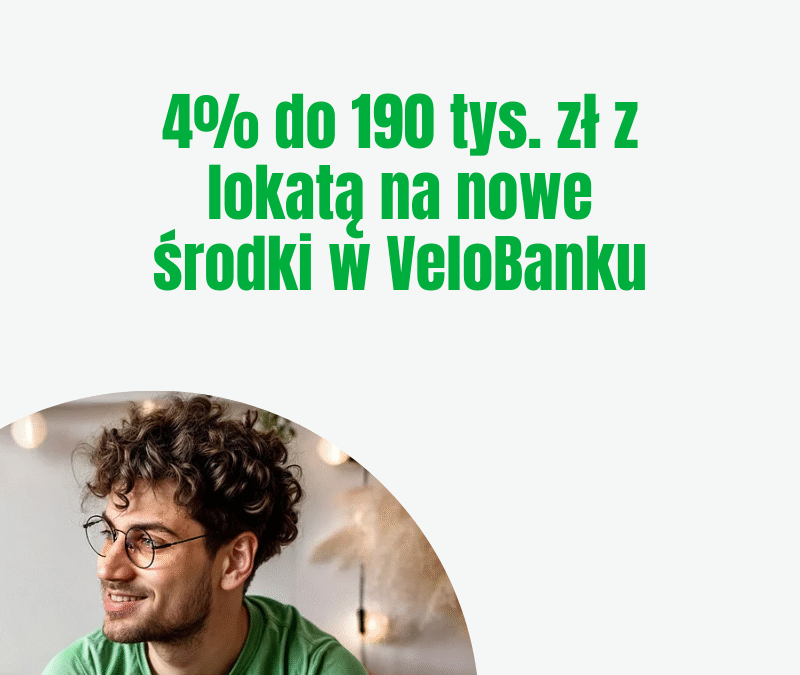

VeloBank lokata na nowe środki: do 4% do 190 000 zł

Promocja trwa do 13.01.2026 r. Skorzystasz jeżeli wplacisz na lokatę nowe środki Nagrody: podwyższone oprocentowanie na lokacie dla nowych środków Warunki: zasilenie lokaty nowymi środkami, aktywne zgody marketingowe Lokata VeloBanku to produkt, który cieszy się dużym...

CitiKonto w Citi Banku Handlowym – darmowe konto osobiste

CitiKonto to rachunek osobisty, który wielu pokocha za prostą i przejrzystą taryfę opłat i prowizji – nie zapłacimy za prowadzenie konta ani za obsługę karty, dostaniemy pakiet darmowych przelewów natychmiastowych i darmowych wypłat z bankomatów, a dodatkowo programy...

Konto Jakże Osobiste w Alior Banku

Konto Jakże Osobiste Alior Banku, to moim zdaniem propozycja dla Klientów, którzy zamierzają używać tego rachunku jako głównego, do prowadzenia swoich finansów i codziennego bankowania. Dzieje się tak głównie z uwagi na warunki, jakie należy spełnić, aby uniknąć...

Alior Bank Lokata na start: 7% do 30 tys. zł na 90 dni

Promocja trwa do 31.05.2025 r.Skorzystasz jeżeli wpłacisz na Konto Elastyczne nowe środkiNagrody: Podwyższone oprocentowanie przez 2 miesiące dla nowych środkówWarunki: Otwarcie Alior Konta lub Konta Jakże OsobistegoLokata na start to produkt dedykowany osobom, które...

Nest Konto – darmowy rachunek osobisty

Nest Konto to flagowy rachunek osobisty oferowany przez Nest Bank, który od lat przyciąga uwagę osób poszukujących prostych i korzystnych rozwiązań bankowych. Jego największym atutem jest całkowita darmowość – zarówno prowadzenie konta, jak i korzystanie z karty...

0 komentarzy